Onsdagsutsynet uke 37

Uken som var:

Konsumprisveksten dempet seg i august

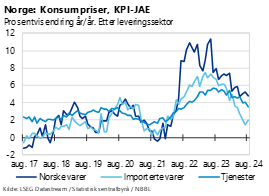

Tolvmånedersveksten i konsumprisene falt til 2,6 prosent i august, ned fra 2,8 prosent i juli. Kjerneprisveksten, KPI-JAE, endte på 3,2 prosent i august, én tidel lavere enn i juli. Redusert maksimalpris i barnehager bidro til å dempe konsumprisveksten i august.

Siden nyttår har konsumprisveksten kommet mye ned, og i løpet av sommermånedene har den holdt seg mer stabil. Den underliggende konsumprisveksten har beveget seg fra 5,3 prosent i januar til 3,4 prosent i juni, og videre ned til 3,2 prosent i august.

Over sommeren har konsumprisveksten har holdt seg godt under Norges Banks forventning. Både i juni, og juli endte tolvmånedersveksten fem-tideler under anslaget til Norges Bank. I Pengepolitisk rapport i juni anslo sentralbanken en KPI-vekst på 3,7 prosent i august, altså mer en ett prosentpoeng over den faktiske økningen.

Sannsynligheten for et desember-kutt er etter vår vurdering forsterket siden juni. Likevel er det en del faktorer som peker imot: Kronekursen har svekket seg mer enn forventet, og arbeidsledigheten har holdt seg lav, og i tråd med Norges Banks forventning. Når Norges Bank på nytt legger frem rentebeslutning og ny renteprognose den 19. september vil rentebanen trolig justeres noe ned fra juni. Likevel vil de nok være sparsomme med signaler om et snarlig rentekutt. Trolig vil det være ønskelig å se an utviklingen i aktivitet, inflasjon og arbeidsmarked utover høsten.

Mange ulike komponenter har bidratt til dempingen i konsumprisveksten de siste månedene. Lavere prisvekst hos våre handelspartnere har brakt prisveksten på importerte varer ned til 2 prosent i august. Som figuren under viser har også prisveksten på både norske varer og tjenester kommet ned de siste månedene, til henholdsvis 4,8 og 3,6 prosent i august. Sistnevnte dempes ekstra av redusert maksimalpris i barnehager i august.

Rekordhøy aktivitet i bruktboligmarkedet

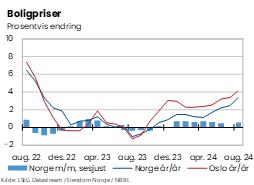

Onsdag i forrige uke publiserte Eiendom Norge sin prisstatistikk for august. Bruktboligprisene økte sesongjustert med 0,5 prosent fra juli. Ujustert var boligprisene 1,6 prosent høyere enn måneden før. Med andre ord fortsatte den sterke boligprisveksten gjennom våren også i august, etter å ha tatt en liten pause i juli.

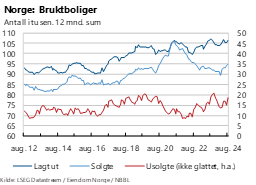

Det mest oppsiktsvekkende med august-statistikken er kanskje de høye omsetningstallene. Men unntak av juli har bruktboligomsetningen vært nær sine høyeste nivåer noensinne målt i enkeltmåneder siden april i år. Det er også mange boliger som legges ut for salg, slik at selv om det har blitt noen færre usolgte boliger i markedet de siste månedene, er antall usolgte fortsatt på et relativt høyt nivå.

Alt i alt tyder august-tallene på at bruktboligmarkedet er relativt sterkt for tiden. I august var boligprisene på landsbasis 3,3 prosent høyere enn på samme tid i fjor. Boligprisene har dermed vokst noe mer enn konsumprisene den siste 12-månedersperioden. Dette står i kontrast til nyboligmarkedet, der salget av nye boliger de siste 12 månedene er halvert fra normale nivåer.

Boligprisutviklingen i august var tett på det vi forventet. Den sterke økningen hittil i år har trolig sammenheng med at det ligger an til høy nominell lønnsvekst i år, og at husholdningene har positive forventninger til rente- og boligprisutviklingen, som vårt Boligmarkedsbarometer viser. Boligprisutviklingen må likevel betraktes som sterk tatt i betraktning husholdningenes historisk sett kraftige kjøpekraftsfall i fjor, med en nedgang i disponibel realinntekt på mer enn 2 prosent. Husholdningenes rentebelastning har beveget seg fra et rekordlavt nivå i 2021, til det høyeste på 30 år nå i år. Det er rimelig å tenke seg at bedre kjøpekraft og etter hvert litt lavere rente vil gi fart i boligetterspørselen fra neste år, men utover høsten holder vi en knapp på en litt flatere sesongjustert utvikling enn vi har sett hittil i år.

Regionalt er utviklingen noe sprikende. De større byene har gjennomgående hatt sterk boligprisvekst hittil i år. Trondheim peker seg imidlertid ut med mer beskjeden vekst, her har boligprisene til og med august økt med 1,5 prosent sesongjustert hittil i år. Sør- og vestlandsbyene skiller seg derimot ut med sterkest vekst. Både i Stavanger og Bergen var boligprisene i august 7 prosent høyere enn på samme tid i fjor, også Kristiansand har hatt god boligprisvekst. Dette må trolig sees i sammenheng med at det er gode tider i petroleumsrelaterte næringer. I Oslo har boligprisveksten vært noe mer beskjeden det siste året, men en økning på 4,1 prosent.

Arbeidsledigheten falt litt i USA

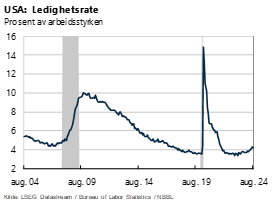

Fredag kom august-tall for jobbvekst og arbeidsledighet i USA. Arbeidsledigheten falt litt fra juli til august, samtidig var jobbveksten lav, og svakere enn forventet i august.

Antallet nye jobber, såkalte non-farm payrolls, økte med 142 000 i august. Dette var klart lavere enn forhåndsforventningen på 164 000. Samtidig ble også jobbveksten i juli revidert ned. På den positive siden falt arbeidsledigheten litt, fra 4,3 prosent i juli til 4,2 i august. Arbeidsledigheten i USA har gradvis tikket oppover hittil i år, fra 3,7 prosent i januar.

Det var på forhånd knyttet stor spenning til rapporten, etter at forrige rapport kom inn med uventede svake tall som skapte resesjonsfrykt i markedet.

I neste uke skal Fed beslutte veien videre for styringsrenten, og det er bredt forventet at styringsrenten kuttes fra dagens nivå på 5,25-5,5 prosent. Selv om august-rapporten viste seg å gi noe blandende signaler, er markedsaktørenes forventninger fortsatt i retning av at Fed nøyer seg med ett rentekutt på 25 basispunkter neste uke.

Arbeidsmarkedet i USA viser at det er en avmatning av aktivitetsveksten i USA. Og at presset i arbeidsmarkedet avtar. Forrige uke fikk vi også den såkalte Beige Book, som er Feds rapport for regional utvikling viser at aktivitetsveksten er på hell.

Uken som kommer:

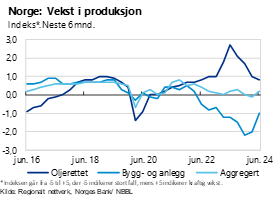

Norges Banks regionale nettverk

Torsdag publiseres Norges Banks regionale nettverk for 3. kvartal, der over 400 kontaktbedrifter spørres om den økonomiske utviklingen og utsiktene.

Både markedssituasjonen og -utsiktene bedret seg fra første til andre kvartal i år. Da hadde også kontaktbedriftene forventninger om at aktiviteten skulle ta seg opp i andre halvår i år. Unntaket var kontaktene i bygge- og anleggsvirksomhet, som til tross for litt oppjusterte vekstprognoser fortsatt ventet produksjonsnedgang det kommende halvåret. Det er ikke åpenbart at tredje-kvartalsrapporten vil gi et lysere bilde enn i andre kvartal. Blant annet viser månedlige tall fra NHOs undersøkelse at medlemsbedriftenes situasjons- og utsiktsvurderinger har svekket seg noe de siste par månedene.

Rentebeslutning i Eurosonen

Europeiske sentralbanken (ECB) har rentebeslutning og pressekonferanse torsdag denne uka. Det er på forhånd ventet at ECB kutter renten 0,25 basispunkter, til 3,50 prosent. Det vil i så fall være det andre rentekuttet i år, etter at innskuddsrenten ble kuttet fra 4,00 til 3,75 prosent i juni.

Inflasjonen i Eurosonen har dempet seg den siste tiden, og var i august nede i 2,2 prosent. For enkelte komponenter er riktignok inflasjonen mer gjenstridig. Tolvmånedersveksten i tjenesteprisene var 4,2 prosent i august, et godt stykke over inflasjonsmålet på 2 prosent. Lønnsveksten avtok imidlertid ganske betydelig fra første til andre kvartal, som gir gode indikasjoner på at utviklingen går rette veien.

Hilde Midsem

Sjeføkonom i NBBL

Tlf. 984 886 43