NBBLs onsdagsutsyn uke 6

Uken som var

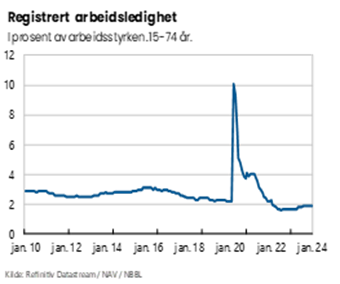

Uendret arbeidsledighet i januar

Fredag kom NAV med arbeidsmarkedstall for januar. Den sesongjusterte registrerte arbeidsledighetsraten holdt seg uendret fra desember til januar på 1,9 prosent.

Ledighetsraten i januar var helt i tråd med Norges Banks prognose fra desember. Januar-tallene endrer dermed ikke på Norges Banks vurderinger av rentebanen.

Litt overraskende økte tilgangen på ledige stillinger i januar, til et nivå godt over fjorårets gjennomsnitt. Tallene vitner om at etterspørselen etter arbeidskraft fortsatt er høy, og at arbeidsmarkedet fortsatt er relativt stramt. Arbeidsledigheten er fortsatt å betrakte som lav.

Nå har imidlertid jobbveksten bremset. Fra første til tredje kvartal i fjor økte sysselsettingen med knappe 0,2 prosent. Svak forbruksvekst og svak vekst hos Norges handelspartnere bidrar til at aktivitetsveksten i fastlandsøkonomien trolig blir beskjeden i år. Dermed blir sannsynligvis også jobbveksten svak. Arbeidsledigheten ventes å øke litt gjennom året.

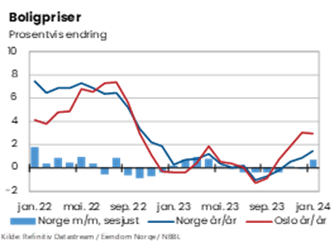

Sterk boligprisvekst i januar

Boligprisene økte med 3,4 prosent fra desember til januar. Sesongjustert var økningen på 0,7 prosent. Boligprisveksten var oppsiktsvekkende sterk. Det har gått halvannen måned siden Norges Bank hevet styringsrenten nok en gang - den syvende kvartingen i 2023.

Forklaringen finner vi kanskje i husholdningenes forventninger til boligpriser og renter fremover, som ble markert mer optimistiske fra desember til januar, ifølge vårt siste boligmarkedsbarometer. Usikkerheten som har preget boligmarkedet en stund er på hell, og det kan virke som denne effekten har hatt større betydning enn den siste renteoverraskelsen fra Norges Bank.

Det var ellers få svakheter å spore i bruktboligmarkedet i januar. Antall solgte boliger holdt et relativt normalt nivå, mens antallet usolgte boliger falt litt, fra et høyt nivå.

Stavanger, Kristiansand, Bergen og Oslo hadde alle tolvmånedersprisvekst over 3 prosent i januar. I Trondheim og Tromsø var boligprisene lavere i januar i år enn i januar i fjor.

Reviderte boligpriser

Boligprisstatistikken til Eiendom Norge har gjennomgått noen metodiske endringer, og den reviderte serien ble publisert i forrige uke. Det dreier seg om endringer både i den statistiske beregningsmetoden, i tillegg til vektingsmetoden for underområder. Sesongjusteringen er også oppdatert med siste programvare. Dette har ført til at både den ujusterte og den sesongjusterte serien er noe endret fra tidligere.

Tatt i betraktning de mange metodiske endringene som er gjort, fremstår ikke revisjonene som veldig store. Hovedbildet for landsgjennomsnittet holder seg relativt stabilt.

I den nye serien er boligprisveksten om lag et halvt prosentpoeng høyere både i 2022 og 2023, målt som årsgjennomsnitt. Prisveksten i 2023 er endret fra -0,3 i gammel serie, til +0,2 prosent i ny serie. 2022 er revidert opp tilsvarende, fra 5,0 prosent i gammel serie til 5,6 prosent i ny serie.

Forløpet gjennom 2023 er også endret. Mens 2. kvartal har fått markert sterkere vekst i den nye serien, er 4. kvartalsutviklingen en del svakere. Se figur.

Uendret styringsrente i USA

Den amerikanske sentralbanken holdt som ventet styringsrenten uendret i intervallet 5,2-5,5 prosent på onsdag i forrige uke. Det var på forhånd knyttet spenning til hvilke signaler sentralbanksjef Powell ville gi om første rentekutt i mars allerede. I talen sin vektla han at de ønsker å se mer varig bevis på at inflasjonen er på vei mot 2- prosentmålet før de kutter renten. På spørsmål fra pressen senere svarte Powell at han ikke tror det er sannsynlig at komiteen har oppnådd tilstrekkelig bekreftelse på dette til møtet i mars.

Amerikanske arbeidsmarkedstall for januar kom et par dager etter pressekonferansen og knelte sannsynligheten for rentekutt i mars ytterligere. Jobbveksten i januar kom inn nær dobbelt så høy som det som på forhånd var ventet. Nonfarm payroll employment økte med 353 000 i januar. Samtidig holdt arbeidsledigheten seg uendret på 3,7 prosent. Markedsforventningene til renten steg i kjølvannet av dette, og rentemarkedet priser nå inn under 20 prosent sjanse for kutt i mars.

Inflasjonen i USA har kommet kraftig ned fra toppen på 9,1 prosent i juni 2022. I løpet av våren 2022 gjorde FED en helomvending fra en ganske tydelig ekspansiv pengepolitikk til en kraftig innstramming. Fra mars 2022 til juli 2023 ble styringsrenten økt 11 ganger. I desember var tolvmånedersveksten i kjerne-KPI kommet ned til 3,4. Ser man på prisveksten fra måned til måned har den imidlertid vært i tråd med inflasjonsmålet. Samtidig har den økonomiske veksten vært sterk. Amerikansk BNP vokste 3,1 prosent i 2023, og arbeidsledigheten er fortsatt på lave nivåer.

…. og i Sverige og Storbritannia

Også Bank of England og Riksbanken hadde rentebeslutninger i uken som var. Bank of England holdt styringsrenten uendret på 5,25 prosent. I UK har inflasjonen kommet ned, og den underliggende inflasjonen var 5,1 prosent i desember. I Sverige ble styringsrenten også holdt uendret, på 4 prosent, her har kjerneinflasjonen kommet mye ned i høst, og nådde 2,3 prosent i desember.

Inflasjonen i Eurosonen kom litt ned i januar

Inflasjonen i Eurosonen dempet seg fra 2,9 prosent i desember til 2,8 prosent i januar. Kjerneinflasjonen dempet seg tilsvarende, fra 3,4 prosent til 3,3 prosent. Tolvmånedersveksten i prisene er med andre ord fortsatt et stykke over inflasjonsmålet på 2 prosent. Månedsveksten har derimot vært beskjeden den siste tiden. Fra desember til januar falt konsumprisene i Eurosonen med 0,4 prosent.

Uken som kommer

Konsumpriser i januar

Fredag denne uka publiserer SSB konsumprisindeksen for januar. Konsumprisveksten kom gradvis ned i fjor høst, og til en tolvmånedersvekst på 4,8 prosent i desember. Den underliggende prisveksten, målt ved KPI-JAE, var da 5,5 prosent, etter gradvis å ha kommet ned fra toppen på 7,0 prosent i juni i fjor.

Norges Bank venter at svakere prisimpulser fra utlandet og lavere energipriser vil dempe prisveksten fremover. I desember anslo de at prisveksten i januar ender på 5,4 prosent, og at den er kommet ned i 5,2 prosent i mars.

Høyere lønnskostnader og kronesvekkelse bidrar trolig på sin side til å holde prisveksten oppe en stund fremover. På slutten av fjoråret kom riktignok prisveksten på tjenester noe ned. Siden august i fjor og frem til desember økte tjenesteprisene i gjennomsnitt beskjedne 0,1 prosent fra måned til måned.

Hilde Midsem

Sjeføkonom i NBBL

Tlf. 984 886 43