Boliglånsforskriften har vært en suksess

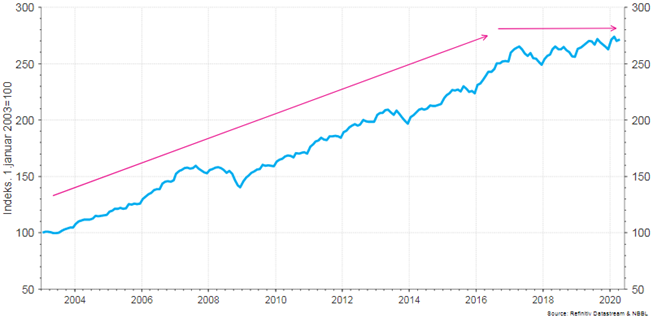

Boliglånsforskriften har vært en suksess – både for boligmarkedet og banknæringen. Jeg vil påstå at den stort sett også har tjent boligkjøperne. De siste tre årene har boligprisene «flatet ut», en stabilitet vi ikke finner igjen i over 200 års boligprisstatistikk! Boliglånsforskriften fortjener sin del av æren for denne utviklingen.

Figur 1: Boligprisutvikling. Hele landet

Boliglånsforskriften har allikevel problematiske sider. Særlig egenkapitalkravet på 15 prosent øker gapet mellom de med og uten foreldrehjelp. De privilegerte som oppfyller kravene og etablerer seg på boligmarkedet nyter godt av statens titalls milliarder i årlige subsidier, helt konkret beløp det seg til 28 milliarder i 2019. Og nå får de i tillegg nullrente til å finansiere boligkjøpet. Det er dyrt å være fattig.

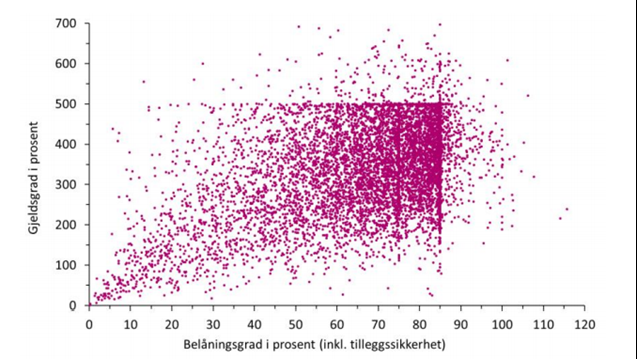

Alternativet uten en forskrift hadde imidlertid vært verre. Figur 2, viser at forskriften var tvingende nødvendig. Den har lagt en tydelig demper på låneopptaket og dermed også boligprisveksten, som vist i figur 1. Lavere boligprisvekst over tid har igjen økt førstegangskjøpernes adgang til boligmarkedet. Forskriften har sånn sett vært ett skritt tilbake for senere å kunne ta to skritt frem for førstegangskjøperne i boligmarkedet.

Figur 2: Nye nedbetalingslån, etter gjeldsgrad og belåningsgrad. 2019

Kilde: Finanstilsynet

Koronakrisen har imidlertid snudd opp ned på mye. Også behovet for boliglånsforskriften. For øyeblikket så er den ikke nødvendig. Norges Banks Utlånsundersøkelse viser at både bankenes utlånsvilje og befolkningens låneetterspørsel faller – slik de alltid gjør i møte med usikre tider.

Når jeg allikevel ikke ønsker å fjerne forskriften så er det blant annet fordi Finansdepartementet midlertidig har økt bankenes fleksibilitetskvote fra 10 til 20 prosent. Forskriften åpner også for avdragsfrihet under spesielle omstendigheter. Det gir bankene anledning til å gi førstegangskjøpere, og andre, med betalingsevne lån til bolig under Koronakrisen. Forskriften er i praksis allerede midlertidig opphevet.

Boliglånsforskriften skal også på høring til allerede til høsten. Jeg tror derfor at det skaper mer støy enn nytte å fjerne den for en kort periode. Det utelukker imidlertid ikke justeringer i fremtiden. Kravet om å tåle fem prosentpoengs renteøkning bør helt opplagt vurderes på nytt. Kanskje det kan gjøres endringer i egenkapitalkravet. Men med Norges Banks prognose om nullrente frem til 2024 så har jeg altså liten tro på at boliglånsforskriften skrotes.