Onsdagsutsynet uke 39

Uken som var:

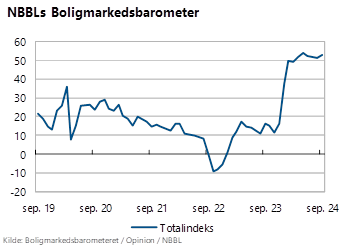

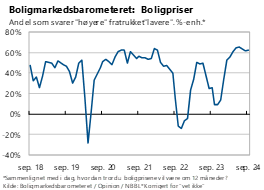

Svært optimistiske boligprisforventninger

Husholdningenes forventninger til boligprisene tok seg litt opp fra august til september, og er på et høyt nivå, viser NBBLs Boligmarkedsbarometer.

I september oppga 68 prosent at de tror boligprisene vil være høyere om et år. Dette var litt flere enn i august, og nær rekord-nivået i juni på 71 prosent. Husholdningenes forventninger har gjort en helomvending siden årsskiftet. I desember i fjor trodde nær 27 prosent at boligprisene ville være lavere om et år, i september i år er andelen redusert til 6 prosent.

Et stort flertall av husholdningene mener også at rentetoppen er nådd. I september ventet 77 prosent at boliglånsrenten enten er lavere eller uendret om et år fra nå. Andelen økte fra 73 prosent i august. Jobbtryggheten holdt seg samtidig på et høyt nivå i september. Samlet betyr dette at boligmarkedsbarometeret holdt seg på et svært høyt nivå i september, litt høyere enn i august.

Trolig ikke rentekutt før i 2025

På rentemøtet forrige uke holdt Norges Bank som ventet styringsrenten uendret på 4,5 prosent. Hovedbudskapet på pressekonferansen var at styringsrenten trolig holdes på dagens nivå ut året. Prognosen indikerer at styringsrenten settes ned i løpet av første kvartal neste år, og videre tre ganger til i løpet av 2025. Rentebanen peker nå mot en styringsrente på 2,7 prosent mot slutten av 2027. Det er litt lavere enn forrige rentebane i juni, men endringen er relativt liten. Markedsaktørene tror på raskere rentekutt enn det Norges Bank varsler. I rentemarkedet prises det inn seks rentekutt innen utgangen av neste år.

Den svake kronen er en viktig grunn til at Norges Bank er senere ute med å kutte renten enn mange andre. I pressemeldingen skrev Norges Bank følgende om den økonomiske utviklingen: «Siden forrige rapport har prisveksten vært lavere enn ventet. Styringsrentene ute ser ut til å komme raskere ned. På den annen side har kronen svekket seg. Utviklingen i arbeidsmarkedet her hjemme har vært om lag som anslått i forrige rapport.»

Svak aktivitetsvekst i Eurosonen

De siste dagene har vi fått innkjøpssjefsindekser (PMIer) for Eurosonen og USA. I Eurosonen svekket bedriftssentimentet seg noe i september til en verdi på 49 samlet sett for tjenester og industri, ned fra 51 i august. En verdi under 50 forstås gjerne som produksjonsnedgang. Tallene underbygger at den økonomiske utviklingen i Eurosonen er relativt svak, og det er særlig industrien som strever. Industribedriftene i Eurosonen har opplevd tilbakegang de siste to årene, og i september i år var indeksverdien nede i 45. I USA er aktivitetsveksten langt høyere. PMI for september endte på 54, som indikerer god vekst.

Dobbelt rentekutt i USA

Den amerikanske sentralbanken kuttet styringsrenten med 50 basispunkter i forrige uke, til et nivå på 4,75-5,25 prosent. Det var bredt forventet på forhånd at renten skulle kuttes, men at det ble dobbelt og ikke enkelt rentekutt kom litt overraskende på noen. Sentralbanksjef Jeremy Powell begrunnet rentekuttet med at inflasjonen har avtatt mye, og at lønnsveksten og stramheten i arbeidsmarkedet har avtatt. I pressemeldingen trekkes usikkerhet omkring økonomiske utsikter frem som en begrunnelse for dobbelt rentekutt. Rentekomiteens prognoser for den videre utviklingen i amerikansk økonomi er likevel positive: BNP anslås å vokse moderat, med 2,0 prosent i år og de neste årene. Arbeidsledigheten ventes å øke litt, fra dagens nivå på 4,2 prosent til 4,4 prosent, for siden å avta til 4,2 prosent igjen i 2027. Konsumprisveksten anslås å gradvis avta fra 2,3 prosent i år til 2,0 prosent i 2026, som årsgjennomsnitt.

Uken som kommer:

Rentebeslutning i Riksbanken

Sveriges Riksbank avholder rentebeslutning denne uka som kunngjøres onsdag. Det er forventet at styringsrenten kuttes fra dagens nivå på 3,5 prosent. Sveriges Riksbank har allerede gjennomført to rentekutt hittil i år, i mai og august, fra toppen på 4,0 prosent. På pressekonferansen i august ble det signalisert to til tre nye rentekutt i år.

Riksbanken begrunnet beslutningen i august med at inflasjonen i Sverige har kommet mye ned, og at det er utsikter til at inflasjonen vil holde seg nær 2-prosent-målet fremover. Svensk økonomi har vært i en lavkonjunktur en god stund. Høye renter og svak kjøpekraft har dempet etterspørselen til husholdninger og bedrifter. Arbeidsledigheten er på et høyere nivå enn det som har vært normalt før pandemien.

Hilde Midsem

Sjeføkonom i NBBL

Tlf. 984 886 43