Ukas onsdagsutsyn – uke 21

Her kan du lese Onsdagsutsynet i PDF 📰

Uken som var:

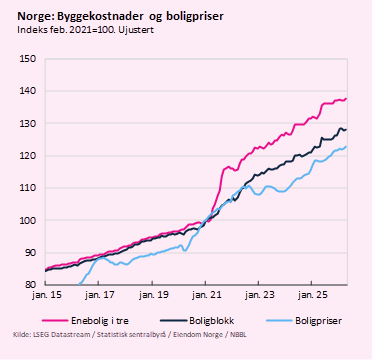

Høyere byggekostnader

Onsdag forrige uke publiserte Statistisk sentralbyrå (SSB) oppdaterte tall for byggekostnadsindeksen for boliger, som viser at byggekostnadene har økt med 3,8 prosent de siste 12 månedene. Over den samme perioden har konsumprisindeksen steget med 3,4 prosent og bruktboligprisene økt med 3,8 prosent.

En fordeling av kostnadene på materialer og arbeidskraft viser at kostnadene til arbeidskraft har økt med 4,1 prosent det siste året, mens materialkostnadene har økt med 3,2 prosent. Tallene viser også at kostnadsveksten for boligblokker, på 4,2 prosent, har vært noe høyere enn for eneboliger i tre, hvor byggekostnadene har økt 3,6 prosent.

Byggekostnadene for boliger er fortsatt på et svært høyt nivå. Byggekostnadene gikk til værs i 2022, som et resultat av pandemiens etterdønninger og krigen i Ukraina. Dette hadde spesielt stor innvirkning på materialkostnadene, som var 48 prosent høyere i 2024 enn i 2020, mens de totale byggekostnadene var 28 prosent høyere. Til sammenligning økte bruktboligprisene med 19 prosent i den samme perioden.

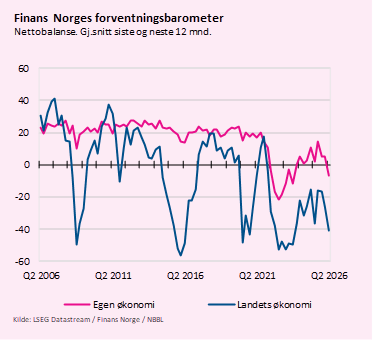

Husholdningene har svekket tro på økonomien fremover

På tirsdag forrige uke publiserte Finans Norge tall fra Forventningsbarometeret for andre kvartal. Forventningsbarometeret måler norske husholdningers forventninger til egen og landets økonomi, med kvartalsvise oppdateringer.

Etter et historisk bunnivå i andre kvartal 2022 har barometeret vist en jevn økning fram til 2026. I år har imidlertid trenden snudd. Etter en nedgang i første kvartal, falt husholdningenes forventninger videre i andre kvartal. Hovedindikatoren har i denne perioden beveget seg fra -12,4 til -20. Dette vil si at det er 20 prosent flere av respondentene som oppgir negative forventinger, enn positive forventinger. Svekkelsen må sees i sammenheng med utsikter til høyere styringsrente og økt global usikkerhet som følge av krigen i Iran.

Som figuren viser, har husholdningene blitt mindre positive både til egen og landets økonomi. Forventningsbarometeret viser også at husholdningene generelt er mindre positive til å gjennomføre større innkjøp. Dette kan medføre at husholdningene er mindre tilbøyelige til å gjøre store kjøp og investeringer i den kommende tiden.

Høyt norsk handelsoverskudd i april

Fredag forrige uke publiserte SSB oppdaterte tall for utenrikshandelen med varer. Tallene viser et samlet handelsoverskudd på 84,2 milliarder kroner, som tyder på god fart i den norske vareeksporten. Dette er 58,2 prosent høyere enn i april for et år siden.

Det høye norske handelsoverskuddet drives hovedsakelig av rekordhøy eksportverdi i petroleumssektoren, hvor høye priser gir rekordstor eksportverdi, tross relativt uendret eksportvolum.

Når eksporten fra norsk sokkel holdes utenom, var handelsbalansen for fastlandet på -32,6 milliarder kroner i april. Dette er 17,9 milliarder kroner lavere enn i april i fjor. I denne utviklingen er det særlig lavere inntekter fra fiskeeksport og eksport av flytende propan og butan som er viktige drivere. Tallene ligger allikevel tett opp mot forventingene og tidligere observasjoner.

Uken som kommer

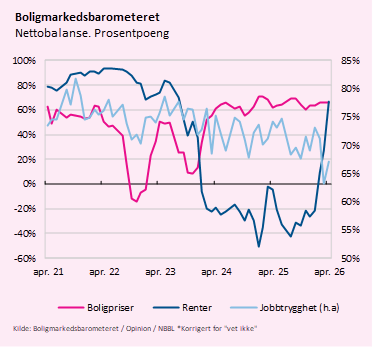

Boligmarkedsbarometeret

På onsdag slipper vi oppdaterte tall for NBBLs Boligmarkedsbarometer, som måler utviklingen i husholdningenes forventninger til boligpriser, arbeidsmarked og renter.

Husholdningenes renteforventninger har gjort et kraftig byks oppover de siste månedene. I januar ventet et stort flertall at boliglånsrentene skulle videre ned. I april svarte imidlertid hele 73 prosent av husholdningene at de venter høyere renter. På tross av store bevegelser i renteforventningene har boligprisforventningene endret seg lite, og var fortsatt på et høyt nivå i april.

Nye SSB-tall for arbeidsmarkedet

På tirsdag neste uke publiserer SSB nye tall for Arbeidskraftundersøkelsen (AKU), og antall arbeidsforhold og lønn. Arbeidskraftundersøkelsen oppdateres månedlig og er den største og mest omfattende kartleggingen av den norske arbeidsstyrken, sysselsettingen og arbeidsledigheten i Norge.

Arbeidsledigheten som måles ved AKU ligger generelt over Nav sine tall, som et resultat av ulike metodiske tilnærminger, hvor AKU baserer seg på en omfattende spørreundersøkelse.

I februar viste AKU en sesongjustert tre måneders glidende arbeidsledighet på 4,8 prosent. Dette er omtrent samme nivå som arbeidsledigheten har ligget på siden andre halvdel av 2025. Denne ledigheten er, i motsetning til Nav-tallene som for tiden ligger på et forholdsvis lavt nivå, relativt høy, som kan tyde på at økonomien går noe saktere enn Nav-tallene skulle tilsi.