Onsdagsutsynet – uke 25

Uken som var:

Enklere tilgang på arbeidskraft og lavere vekst i norske bedrifter

Kontaktbedriftene i Norges Banks regionale nettverk rapporterer om litt lavere vekst enn ventet. Samtidig har kapasitetsutnyttelsen avtatt litt fra første kvartal. Det viser Norges Banks regionale nettverksrapport for andre kvartal. Samlet melder bedriftene om at produksjonsveksten har avtatt fra 0,3 prosent i første kvartal til 0,2 i andre kvartal.

Bedriftene har forventninger om at veksten vil ta seg litt opp igjen i tredje kvartal. Det er fortsatt store forskjeller mellom ulike bransjer, med tydelig svakest økonomisk utvikling i bygg- og anleggsbransjen.

Litt færre bedrifter enn i første kvartal oppgir kapasitetsproblemer eller at de har problemer med å få tak i arbeidskraft. Kapasitetsutnyttelsen er nå lavere enn sitt historiske gjennomsnitt i alle hovednæringer med unntak av oljeleverandørene.

Samlet tegner rapporten et litt svakere bilde av økonomien enn i første kvartal, med ledig produksjonskapasitet, men samtidig for høy kostnadsvekst. Utsiktene til årslønnsveksten er litt oppjustert fra første kvartal, og nokså i tråd med Norges Banks anslag i mars. Bedriftene anslår ved denne målingen at lønnsveksten blir 4,5 prosent i år, og 4,1 prosent neste år.

Bedriftene i byggenæringen opplever fortsatt trange tider. Bedriftene oppgir at oppgangen i boligmarkedet stadig skyves fremover i tid, i stor grad drevet av høy rente og forventninger om ytterligere vekst i byggekostnadene.

Renteøkning i eurosonen

Forrige uke hevet den europeiske sentralbanken (ECB) styringsrenten til 2,25 prosent, opp 25 basispoeng fra 2,00 prosent. Dette var helt i tråd med det markedet forventet på forhånd, og ECB er med dette den første av de store sentralbankene som setter opp renten. Styringsrenten har holdt seg på 2,0 prosent siden ECB satte den ned siste gang i juni 2025.

Før krigen i Iran var det ingen markedsforventninger om økt styringsrente.

ECB peker på krigen i Midtøsten og påfølgende høyere inflasjonsutsikter som en direkte årsak til rentehevingen.

Inflasjonen i eurosonen ble i mai målt til 3,2 prosent, mens den i forkant av krigen i Midtøsten var lavere enn inflasjonsmålet på 2 prosent. Samtidig som inflasjonen har tatt seg opp har vekstutsiktene kommet ned. Sentralbanken anslår at konsumprisene vil vokse 3,0 prosent i år som årsgjennomsnitt. BNP-veksten anslås til beskjedne 0,8 prosent i 2026.

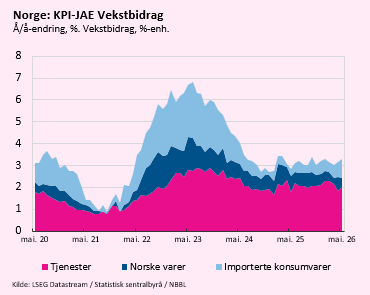

Høyere kjerneinflasjon enn ventet

Onsdag forrige uke publiserte SSB ferske inflasjonstall for mai. Tolvmånedersveksten i konsumprisindeksen (KPI) var 3,1 prosent i mai. .Ned fra 3,4 prosent i april. Lavere priser på drivstoff og strøm dempet veksttakten. Førstnevnte har sammenheng med stortingets midlertidige kutt i avgiftene på diesel som ble innført 1. mai i år.

Kjerneinflasjonen, målt ved KPI-JAE, som holder endringer i avgifter og energipriser utenom, ble i mai målt til 3,4 prosent. Opp fra 3,2 prosent i april. Dette var én tidel høyere enn Norges Bank på forhånd hadde forventet. Kjerneinflasjonen er godt over sentralbankens 2 prosent-inflasjonsmål, og de siste månedene har trenden pekt litt oppover. Norges Banks prognoser fra mars antyder at det kommer en renteøkning til, og dette har ikke blitt mindre sannsynlig med de siste inflasjonstallene.

Uken som kommer

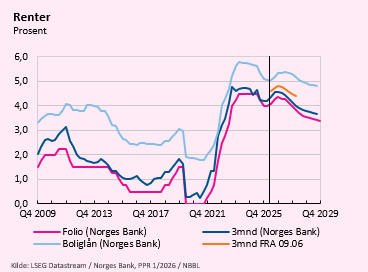

Rentebeslutning i Norges Bank

På torsdag kunngjør Norges Bank sin rentebeslutning, Da får vi også sentralbankens oppdaterte prognoser for utviklingen fremover. I mai ble styringsrenten hevet til 4,25 prosent.

Renteprognosen som ble lagt frem i mars indikerte at renten ville heves én til to ganger i løpet av 2026. Da første heving ble gjennomført i mai var budskapet at utsiktene ikke var vesentlig endret.

Trolig vil sentralbanken si det samme nå på torsdag. Den registrerte arbeidsledigheten har holdt seg uendret på 2,0 prosent. BNP-utviklingen i første kvartal ble riktignok litt svakere enn sentralbanken anslo. Den siste regionale nettverksrapporten tegner også et litt svakere bilde av norsk økonomi enn førstekvartalsrapporten. På den annen side har kjerneinflasjonen fortsatt oppover, og var én tidel høyere i mai enn Norges Bank anslo i sine forrige prognoser. Den internasjonale usikkerheten er fortsatt stor, og det er, akkurat nå, få tegn til at inflasjonen nærmer seg Norges Banks inflasjonsmål.

Vi holder en knapp på at Norges Bank venter med å sette opp styringsrenten ytterligere, og derfor velger å holde styringsrenten uendret nå i juni. Det er nok likevel sannsynlig at Norges Bank hever renten én gang til over sommeren, i august eller september.

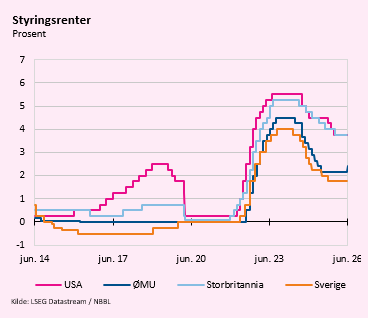

Rentebeslutninger i sentrale økonomier

På onsdag og torsdag denne uken publiserer henholdsvis den amerikanske, svenske og den britiske sentralbanken sine rentebeslutninger. Den britiske styringsrenten ligger for tiden på 3,75 prosent, mens den amerikanske styringsrenten ligger i intervallet 3,50-3,75 prosent. I Sverige er styringsrenten 1,75 prosent.

I Storbritannia var det ved årets inngang forventninger om ytterliggere rentekutt, etter at sentralbanken senket styringsrenten i desember. Som et resultat av høyere energipriser og påfølgende høyere inflasjon har disse forventingene nå snudd, og det ansees nå som mer sannsynlig med renteøkning enn rentekutt dette året. Tross dette forventer de fleste at den britiske sentralbanken beholder styringsrenten uendret i juni.

I USA har også konsumprisveksten tatt seg mye opp de siste månedene. I mai ble inflasjonen målt til 4,2 prosent, opp fra 3,8 prosent i april. Dette er den høyeste prisveksten i USA på over tre år, og drives i stor grad av økte energipriser. Også kjerneinflasjonen har økt, og var 2,9 prosent i mai.

Samtidig har jobbveksten holdt seg bedre oppe enn ventet de siste månedene. Markedet forventer at sentralbanken velger å beholde styringsrenten uendret i intervallet mellom 3,50-3,75 prosent i denne runden, men priser inn en renteøkning i løpet av de neste månedene.

I Sverige er det tydelige forventinger om at den svenske sentralbanken velger å beholde styringsrenten uendret på 1,75 prosent.