Ukas onsdagsutsyn – uke 16

Uken som var:

Enighet i frontfagsoppgjøret

Søndag kom Norsk Industri og Fellesforbundet til enighet om en lønnsramme på 4,4 prosent i år, etter forhandlinger hos Riksmegleren. Frontfagsoppgjøret er en viktig rettesnor for de øvrige lønnsforhandlingene.

Rammen ligger godt over anslaget for konsumprisveksten, og legger til rette for nokså klar reallønnsvekst i år. TBU anslo i mars en konsumprisvekst på 3,2 prosent. Norges Banks siste anslag for KPI var på 3,4 prosent i år.

Lønnsrammen på 4,4 prosent er i tråd med forhåndsforventningen til Norges Bank før rentebeslutningen i mars. Resultatet vil i seg selv ikke endre på Norges Banks rentevurderinger. På rentebeslutningen før påske ble styringsrenten holdt uendret på 4,0 prosent, og samtidig varslet sentralbanken at de trolig setter renten opp på et av de nærmeste møtene. Det kan forstås som mai eller juni.

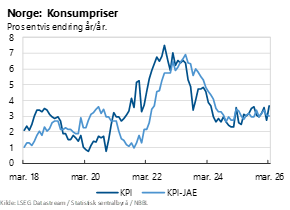

Uendret kjerneinflasjon i mars, kraftig økning i energiprisene.

Tolvmånedersveksten i konsumprisene var 3,6 prosent i mars, opp fra 2,7 prosent i februar, og tilbake på samme nivå som i januar, ifølge Statistisk sentralbyrå (SSB). Svingninger i prisene på strøm og drivstoff har påvirket konsumprisveksten de siste månedene. Internasjonale energipriser har steget kraftig som følge av USA og Israels krigføring i Iran, og her hjemme økte drivstoffprisene med 17,9 prosent fra februar til mars.

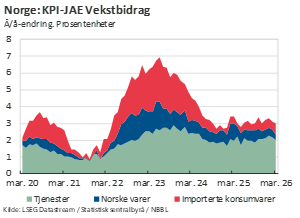

Kjerneinflasjonen, målt ved KPI-JAE, holder energiprisene utenom. I mars var tolvmånedersveksten i kjerneprisene 3,0 prosent, tilsvarende som i februar. I mars var prisveksten på tjenester kommet ned fra 4,2 prosent i januar til 3,7 prosent i mars. I samme periode har prisveksten på importerte konsumvarer økt litt, fra 1,7 prosent i januar til 2,0 prosent i mars.

Inflasjonen er langt over Norges Banks inflasjonsmål på 2,0 prosent. Det er også få tegn til at kjerneinflasjonen vil dempes med det første. Den pågående krigen i Midtøsten har sendt globale energipriser oppover og hevet inflasjonsutsiktene internasjonalt, noe som også vil påvirke importert inflasjon her hjemme. Utsiktene er samtidig naturlig nok usikre. Samtidig vil en lønnsvekst på 4,4 prosent i år bidra til å holde bedriftenes kostnadsvekst, og dermed inflasjonen oppe.

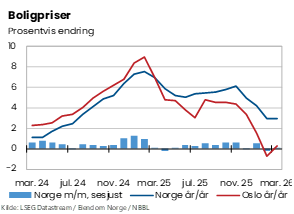

Tilnærmet uendrede boligpriser i mars – og hva vil skje med renten?

Boligprisene økte 0,1 prosent fra februar til mars på landsbasis, ifølge sesongjusterte tall fra Eiendom Norge. Hittil i år, fra desember i fjor til og med mars, har boligprisene økt 0,4 prosent, sesongjustert. Ujustert har boligprisene i denne perioden økt 4,5 prosent. Dette kan betegnes som nokså beskjedent.

Sammenlignet med samme periode i fjor har boligprisene økt 3,0 prosent på landsbasis. Det er store regionale variasjoner. I Oslo var boligprisene nær samme nivå som i mars i fjor. I Trondheim har boligprisene økt 1,6 prosent, mens Bergen, Stavanger og Tromsø det siste året har hatt boligprisvekst på mellom 8,4 og 11,2 prosent.

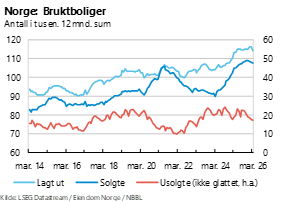

Aktiviteten i bruktboligmarkedet har holdt vært svært høyt det siste året. Det er tegn til at aktiviteten har avtatt litt den siste tiden.

Utsiktene til inflasjon- og renteutvikling har endret seg de siste månedene. Mest sannsynlig settes renten opp, ikke videre ned, slik det lå an til for noen måneder siden. Dette vil legge en demper på boligetterspørsel og -priser i månedene fremover. Samtidig ser norske husholdninger ut til å få reallønnsøkning i år. Trolig vil vi fortsette å se beskjeden oppgang i boligprisene de kommende månedene.

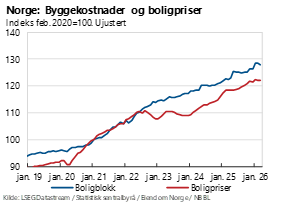

Byggekostnadene fortsetter å øke

Byggekostnadene for boliger var 4,2 prosent høyere i mars enn i samme periode året før, ifølge SSB. Kostnadene til arbeidskraft og materialer har vokst om lag like mye det siste året.

Byggekostnadene har dermed vokst mer enn boligprisene de siste tolv månedene. Kraftig vekst i byggekostnadene etter pandemien, i kombinasjon med dyrtid og høyere renter, har gitt dyrere nye boliger og kraftig svikt i nyboligsalget. Igangsettingen av nye boliger er fortsatt om lag 40 prosent lavere enn historiske normalnivåer. Med fortsatt høy kostnadsvekst i næringen, og utsikter til høyere renter, har vilkårene for bedring i nyboligmarkedet blitt klart svekket de siste månedene.

Uken som kommer

NBBLs boligmarkedsbarometer

Tirsdag neste uke publiser vi NBBLs Boligmarkedsbarometer for april, som måler husholdningenes forventninger til boligpriser og renter det kommende året. Husholdningenes renteforventninger gjorde et kraftig byks oppover i mars. 45 prosent av husholdningene ventet da høyere boliglånsrenter det kommende året. Samtidig har forventningene til boligprisene holdt seg høye, med klare forventninger om boligprisvekst fremover.

Hilde Midsem

Sjeføkonom i NBBL

Tlf: 984 88 643