NBBLs onsdagsutsyn uke 7

Uken som var:

Svak aktivitetsvekst og reallønnsnedgang i fjor

I dag fikk vi ferske tall fra nasjonalregnskapet for fjerde kvartal. «Fasiten» for utviklingen i norsk økonomi i fjor ligger med andre ord på bordet. Fastlands-BNP vokste med beskjedne 0,2 prosent fra tredje til fjerde kvartal i fjor. Dette er et knepp sterkere enn Norges Bank hadde forventet på forhånd. Hovedbildet er likevel godt i tråd med det sentralbanken har sett for seg. Dette endrer trolig lite på rentevurderingene til Norges Bank.

Renteøkninger, kostnadsvekst og svak utvikling i husholdningenes reallønn la en demper på utviklingen i fastlandsaktiviteten i fjor. For året som helhet vokste Fastlands-BNP med 0,7 prosent fra 2022 til 2023. Nedgang i varehandel og bygge- og anleggsvirksomhet, som følge av fall i husholdningenes vareforbruk og kjøp av nye boliger, bidro til å trekke ned fastlandsaktiviteten. Samtidig bidro blant annet sterk økning i oljeinvesteringene til aktivitetsvekst i relaterte næringer på fastlandet.

Etter å ha økt kraftig gjennom 2021 og 2022 flatet jobbveksten ut i fjor. I løpet av de siste fire kvartalene har sysselsettingen økt med beskjedne 0,7 prosent, eller 19.000 jobber. Den svake jobbveksten gjenspeiler svak aktivitetsvekst.

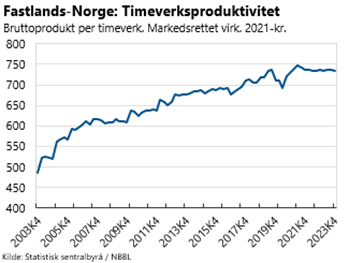

Arbeidsproduktiviteten, målt som bruttoprodukt per timeverk, har utviklet seg svakt i to år. I markedsrettet virksomhet i Fastlands-Norge svekket arbeidsproduktiviteten seg om lag en tidel i 2023, etter en sterkere nedgang året før. Den svake produktivitetsutviklingen fortsatte i fjerde kvartal, se figur.

Årslønnsveksten er foreløpig beregnet til 5,3 prosent i 2023. Konsumprisene, målt ved KPI, økte til sammenligning 5,5 prosent i fjor, og 2023 ble dermed andre år på rad med reallønnsnedgang. Legger vi i stedet til grunn konsumdeflatoren i nasjonalregnskapet, var reallønnsnedgangen betraktelig større. Konsumdeflatoren er nasjonalregnskapets mål på prisveksten i husholdningenes forbruk, det er denne som ligger til grunn for beregningene av husholdningenes disponible realinntekt blant annet. I fjor var prisveksten på husholdningenes konsum 6,8 prosent, altså betraktelig høyere enn KPI-veksten. Konsumdeflatoren fanger blant annet opp prisveksten på husholdningenes forbruk på ferier og opphold i utlandet, som var særlig sterk i fjor på grunn av kronesvekkelsen. Dette er trolig med på å forklare avviket.

Prisveksten dempet seg litt

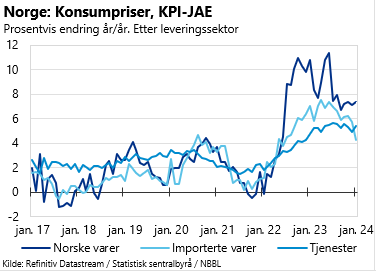

Tolvmånedersveksten i konsumprisene var 4,7 prosent i januar, ned fra 4,8 prosent i desember. Den underliggende prisveksten, målt ved KPI-JAE[1], endte på 5,3 prosent, ned fra 5,5 prosent i desember.

Det overordnede bildet er at prisveksten i Norge gradvis er i ferd med å avta. Lavere prisvekst hos våre handelspartnere bidrar til å dempe inflasjonen, samtidig er det fortsatt et betydelig prispress her hjemme. Fra måned til måned holdt konsumprisene seg samlet sett uendret fra desember til januar. Mens enkelte varer, særlig importerte varer, falt i pris fra desember til januar, økte prisene på tjenester og på norske varer.

Den underliggende prisveksten i januar var litt lavere enn Norges Banks anslag på 5,4 prosent. Dette er såpass på linje med utfallet at det neppe påvirker renteprognosen deres. Neste rentebeslutning kommer i slutten av mars, og før den tid får vi også inflasjonstall for februar. Norges Banks siste renteprognose innebærer ett rentekutt på tampen av året i år. Fortsetter konsumprisene å bevege seg gradvis nedover tror vi det er mulighet for et rentekutt allerede etter sommeren.

Byggekostnadene økte moderat

Byggekostnadene var 3,4 prosent høyere i januar i år enn på samme tid i fjor, ifølge Statistisk sentralbyrås byggekostnadsindeks. De siste tolv månedene har altså byggekostnadene vokst litt mindre enn den konsumprisene og litt mer enn bruktboligprisene på landsbasis. Kraftig vekst i materialkostnadene bidro til at byggekostnadene vokste nærmere 20 prosent gjennom 2021 og 2022. De siste 12 månedene har materialkostnadnene og arbeidskraftskostnadene utviklet seg omtrent likt. I januar var byggekostnadene hele 28 prosent høyere enn i februar 2020. Bruktboligprisene har økt 18 prosent i samme periode.

USA: Høyere inflasjon enn forventet

Tolvmånedersveksten i amerikanske konsumpriser endte på 3,1 prosent i januar, ifølge Bureau of Labor Statistics. På forhånd var det ventet en konsumprisvekst på 2,9 prosent, ned fra 3,4 prosent i desember. Kjerneinflasjonen, som holder prisene på energi og matvarer utenom, var på 3,9 prosent i januar, om lag uendret fra desember.

Inflasjonen var høyere enn ventet, og dette ga ganske umiddelbart utslag i rentemarkedet. I kjølvannet av publiseringen steg renteforventningene i markedet og markedet priser nå inn bare 30 prosent sannsynlighet for rentekutt i mai, ned fra 50 prosent før tallene kom. Sentralbanken har vært tydelige på at de må se en vedvarende trend i retning av 2 prosent-målet før de kan vurdere å kutte renten.

Uken som kommer:

Husholdningenes boligprisforventninger i februar, boligbygging og teknisk beregningsutvalgs foreløpige rapport er noe av det vi kan vente oss de kommende syv dagene.

I januar ble husholdningene mer optimistiske i sine forventninger til boligpriser og -renter fremover. Tirsdag neste uke får vi svaret på hvordan forventningene utviklet seg videre i februar, når NBBLs månedlige Boligmarkedsbarometer for februar publiseres.

Torsdag denne uka publiserer Boligprodusentene publiserer januar-tall for igangsetting og salg av nye boliger. Forrige måneds publisering bød på røde tall for desember. Både salget av nye boliger og igangsettingene falt fra samme måned året før. Sviktende salg må sees i sammenheng med svekket kjøpekraft og høy grad av usikkerhet blant husholdningene. Mer optimistiske boligpris- og renteforventninger blant husholdningene kan kanskje hjelpe på nyboligetterspørselen fremover.

Fredag publiseres Teknisk beregningsutvalgs (TBU) foreløpige rapport. I TBU-rapporten får vi blant annet partenes omforente prognose for konsumprisutviklingen i 2024. Rapporten gir også en beskrivelse av situasjonen i norsk økonomi. Det er disse vurderingene både NHO og LO har med seg videre inn i sine respektive representantskapsmøter, der de vedtar sine krav og posisjoner før lønnsforhandlingene. Selve frontfagsoppgjøret starter 15. mars. 22. mars leveres TBUs endelige rapport. Her kan det forekomme revisjoner av anslagene. Det er sannsynlig at frontfagsforhandlingene fortsatt pågår på dette tidspunktet. Dersom det blir brudd i forhandlingene, slik det ofte blir, starter meklingen den 25. mars. Utfallet av fronfagsforhandlingene legger som kjent føringer for resten av lønnsoppgjøret, noe som i sin tur påvirker resten av økonomien.

Hilde Midsem

Sjeføkonom i NBBL

Tlf. 984 886 43

[1] KPI justert for avgiftsendringer og ekskludert energivarer