Onsdagsutsynet uke 10

Uken som var:

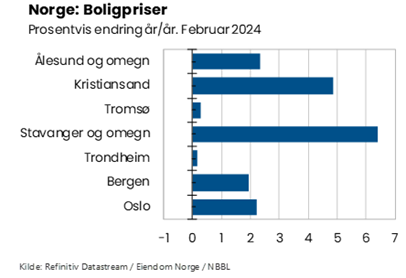

Enda en måned med kraftig boligprisvekst

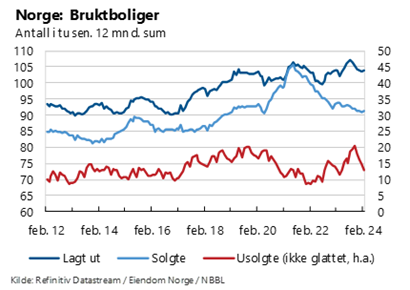

Bruktboligprisene økte 0,7 prosent fra januar til februar, ifølge sesongjusterte tall fra Eiendom Norge. Den kraftige oppgangen følger etter en like sterk økning i januar. To måneder inn i 2024 har med andre ord boligprisene vokst 1,4 prosent sesongjustert, eller 4,9 prosent ujustert hittil i år. Antallet usolgte boliger har samtidig falt.

Sammenlignet med februar i fjor har boligprisene økt i samtlige store byer. Oppgangen er riktignok ganske marginal i Tromsø og Trondheim, med henholdsvis 0,3 og 0,2 prosent økning det siste året.

Boligprisveksten de siste to månedene har vært mye kraftigere enn ventet. Mange har opplevd et betydelig kjøpekraftsfall det siste året, og den siste styringsrentehevingen til Norges Bank får snart virkning inn på manges lånekostnader.

NBBLs boligmarkedsbarometer viser at norske husholdningers forventninger til boligpriser og renter har gjort en helomvending i optimistisk retning siden desember. Flere tror på høyere boligpriser fremover og de fleste mener at rentetoppen er nådd. Dette har nok bidratt til å skape høyere temperatur i boligmarkedet den siste tiden.

Uendret arbeidsledighetsrate

Den registrerte arbeidsledigheten holdt seg uendret på 1,9 prosent i februar, ifølge sesongjusterte tall fra NAV. Arbeidsledighetsraten har holdt dette nivået siden august i fjor selv om det har vært en gradvis økning i antallet arbeidsledige i perioden.

Sammen med arbeidsledighetstallene publiserer også NAV tall for ledige stillinger. I februar var antallet nye ledige stillinger 9 prosent høyere enn samme måned i fjor.

Februar-tallene vitner om at arbeidsmarkedet i Norge fortsatt er stramt. Ledigheten er lav, og etterspørselen etter arbeidskraft er fortsatt høy. Så langt i år har arbeidsledigheten holdt seg litt lavere enn Norges Bank forventet. Tallene gir altså ingen påskudd for raske rentekutt. Norges Bank hadde på forhånd ventet arbeidsledighet på 2,0 prosent i februar.

Flat utvikling i husholdningenes varekjøp

Husholdningenes detaljhandelkjøp var tilnærmet uendret fra desember til januar, viser sesongjusterte tall fra SSBs varehandelsindeks. Det var kun en marginal nedgang på 0,1 prosent.

Husholdningenes varekjøp falt mye gjennom 2022 da forbruksmønsteret ble normalisert etter å ha vært sterkt vridd mot varer under pandemien. I 2023 flatet nedgangen ut. Sammenlignet med samme måned i fjor var detaljhandelen 1,2 prosent lavere i januar.

Husholdningenes forbruk av varer og tjenester har det siste året blitt dempet av svak kjøpekraftsutvikling. Samlet falt husholdningene konsum av varer og tjenester med 0,9 prosent i fjor. Et mer komplett mål på husholdningenes vareforbruk i januar får vi torsdag denne uka. Da publiseres varekonsumindeksen, som i tillegg til detaljhandelkjøp også inkluderer bilkjøp og strømforbruk.

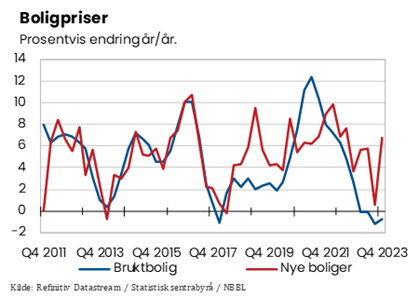

Sterkere prisvekst på nye boliger

Prisen på nye boliger økte 6,7 prosent i fjerde kvartal fra samme periode året før. Til sammenligning falt bruktboligprisene 0,7 prosent i samme periode. Det viser SSBs prisstatistikk for nye og brukte boliger.

De siste fire årene sett under ett, har prisen på nye boliger økt litt mer enn prisen på brukte boliger. I 2023 var prisen på nye boliger 26 prosent høyere enn i 2019. Bruktboligprisene var til sammenligning 21 prosent høyere.

Det er først og fremst det siste halvannet året at nyboligprisene har løpt fra bruktboligprisene. Gjennom 2020 og 2021 vokste bruktboligprisene mer enn prisen på nye boliger.

Prispresset avtok både i USA og Eurosonen

Den siste uken har vi fått inflasjonstall som viser at prisveksten fortsatt avtar både i USA og Eurosonen. Dette er en viktig forutsetning for fremtidige rentekutt.

Tolvmånedersveksten i den såkalte PCE-indeksen (Personal Consumption Expenditures Price) i USA dempet seg i januar, til 2,4 prosent. Ned fra 2,6 prosent i desember. PCE måler prisene på varer og tjenester som kjøpes av husholdningene. Kjerneinflasjonen som ekskluderer mat og energipriser var 2,8 prosent i januar. Målt fra måned-til-måned var det riktignok en oppgang i kjerneprisene på 0,4 prosent. Dette er den sterkeste månedsveksten som er målt på en stund.

Den amerikanske sentralbanken Federal Reserve har vært tydelige på styringsrenten ikke senkes fra dagens nivå før de er sikre på at prispresset har kommet varig ned, og inflasjonen har returnert til målet på 2 prosent. En kjerneinflasjon på 2,8 prosent betyr at målet fortsatt er et stykke unna, selv om utviklingen går i riktig retning.

Også i Eurosonen dempet prisveksten seg litt. Tolvmånedersveksten i konsumprisene falt fra 2,8 prosent i januar til 2,6 prosent i februar. Kjerneinflasjonen dempet seg også litt fra 3,3 til 3,1 prosent. Nedgangen i kjerneinflasjonen var litt lavere enn det som på forhånd var ventet.

Uken som kommer:

Onsdag denne uka får vi fasiten for utviklingen i husholdningenes sparing og disponible inntekt i fjor når SSB publiserer inntekts- og kapitalregnskapet for fjerde kvartal 2023.

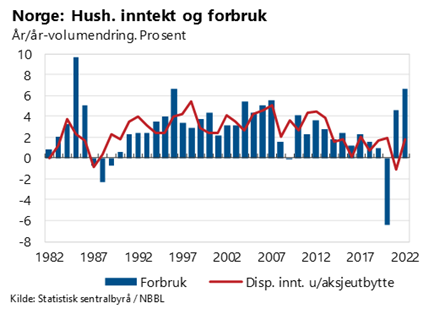

Husholdningenes sparerate nådde rekordnivåer i 2020 og 2021, da pandemien hindret forbruket av en rekke tjenester. I disse to årene var spareraten på over 13 prosent. Til sammenligning var gjennomsnittet de ti foregående årene 7 prosent. «Spareberget» som ble opparbeidet under pandemien har bidratt til å holde forbruket oppe i tiden etterpå. Dette ser man også av spareraten, som har beveget seg ned til lave nivåer. De tre første kvartalene i fjor var spareraten i gjennomsnitt 3,4 prosent.

Tall for de tre første kvartalene i fjor tyder på at husholdningene samlet fikk et markert kjøpekraftsfall i 2023. Disponibel realinntekt var i de tre første kvartalene i fjor i gjennomsnitt mer enn 2 prosent lavere enn i 2022. Dette er uvanlig svakt. Justert for aksjeutbytte har disponibel realinntekt bare hatt negativt fortegn i to år de siste 45 årene, i 2021 og 1987. På onsdag får vi fasiten for 2023. Husholdningenes disponible inntekt er nasjonalregnskapets mål på hva husholdningene har til disposisjon for kjøp av varer og tjenester, når netto renteutgifter, netto overføringer og skatt er trukket fra inntektene.

Torsdag denne uken får vi høre sentralbanksjef Christine Lagarde sin vurdering av markedet, når den Europeiske sentralbanken kunngjør sin rentebeslutning. Det er ventet at styringsrenten holdes uendret på 4 prosent. Spenningen er først og fremst knyttet til hvilke signaler sentralbanken gir om utsiktene for når første rentekutt kommer. ECB har vært tydelige på at de må se bevis på at lønnsveksten i Eurosonen demper seg før de kan sette ned renten. For et par uker siden fikk vi lønnstall for Eurosonen som viste at lønnsveksten dempet seg litt fra tredje til fjerde kvartal, til 4,5 prosent, etter å ha tiltatt en god stund. Lønnsveksten er fortsatt trolig for høy til å bringe inflasjonen ned til målet med det første. Markedet priser nå inn tre rentekutt i løpet av året, til 3,25 prosent. Det første rentekuttet ventes i juni.

Hilde Midsem

Sjeføkonom i NBBL

Tlf. 984 886 43