Onsdagsutsynet uke 23

Uken som var:

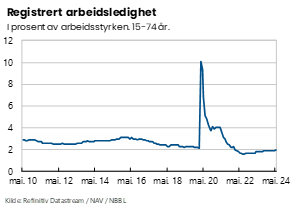

Arbeidsledigheten steg i mai

Den registrerte arbeidsledigheten økte i mai, til 2,0 prosent, opp fra 1,9 prosent i april ifølge sesongjusterte tall fra NAV. Ifølge NAV økte arbeidsledigheten mest blant arbeidstakere med bakgrunn fra bygg og anlegg, reiseliv og transport.

Arbeidsledigheten har gradvis tatt seg opp fra svært lave 1,6 prosent i august 2022. Likevel er ledigheten fortsatt lav i et historisk perspektiv. Arbeidsledigheten i mai var helt i tråd med det Norges Bank anslo i sin siste prognose i mars, hvilket betyr at tallet isolert sett ikke endrer på Norges Banks rentevurderinger.

Nav publiserer også tall for antall utlyste stillinger. Disse tyder på at etterspørsel etter arbeidskraft fortsatt er høy. Antallet ledige stillinger per virkedag har falt litt så langt i år, men var fortsatt 8 prosent høyere enn i mai i fjor.

Husholdningenes gjeldsvekst er fortsatt svak

Veksten i husholdningenes gjeldsbeholdning var uendret fra mars til april, på 3,1 prosent, ifølge SSBs kredittindikator. Gjeldsveksten har falt gradvis de siste par årene, og er på sitt laveste nivå siden sommeren 1995. Den lave kredittveksten henger sammen med lavere etterspørsel etter lån som følge av høyere rente og lavt salg av nye boliger.

Uken som kommer:

De neste dagene får vi tall for husholdningenes sparing i første kvartal og boligpriser i mai, i tillegg til ferske befolkningsfremskrivninger fra SSB. Globalt er det knyttet spenning til den Europeiske sentralbankens rentebeslutning på torsdag og arbeidsmarkedstall fra USA.

Trolig boligprisvekst også i mai

Onsdag denne uka får vi boligpristall for mai-måned fra Eiendom Norge. Hittil i år har boligprisene vokst sterkt hver eneste måned. I april var boligprisene 2,8 prosent høyere enn i desember, målt ved sesongjusterte tall.

Tatt i betraktning at nordmenn fikk et historisk sett kraftig kjøpekraftsfall i fjor har utviklingen hittil i år vært overraskende. Utsikter til reallønnsvekst og «bedre tider» er trolig noe av forklaringen. NBBLs Boligmarkedsbarometer viser at stadig flere husholdninger tror boligprisene skal øke fremover, og et stort flertall mener at rentetoppen er nådd. Spørsmålet er nå hvor mye av denne «forventningseffekten» som allerede er hentet ut. Et fortsatt høyt rentenivå og en husholdningsøkonomi som er preget av dyrtiden legger begrensninger på betalingsevne og låneopptak. Vi tror at boligprisene vil øke de neste månedene, men i et mer moderat tempo enn hittil i år. Vi anslår at boligprisene økte med 0,4 prosent sesongjustert i mai.

De siste månedene har antall ferdigstilte nye boliger falt, og nedgangen kommer til å fortsette de neste måneden. Fra neste år av vil dette gi et for lavt tilbud av boliger i markedet. Sammen med lavere renter vil dette bidra til å trekke opp boligprisveksten til neste år.

Mot et rentekutt i Eurosonen

Torsdag denne uka er det rentebeslutning i Eurosonen. Det er bredt forventet at Den Europeiske sentralbanken vil kutte innskuddsrenten fra 4,0 til 3,75 prosent, i tråd med hva sentralbanken selv har signalisert. Bakteppet er at inflasjonen har kommet mye ned det siste året, og at aktivitetsveksten er svak. Det er likevel knyttet spenning til hvilke signaler som gis for sentralbankens videre kuttplaner. Inflasjonen i Eurosonen steg i mai, etter å gradvis ha tikket nedover i flere måneder.

Tolvmånedersveksten i kjerneprisene steg til 2,9 prosent, opp fra 2,7 prosent i april. Samtidig er lønnsveksten i Eurosonen fortsatt høy, blant annet viser ECBs statistikk for fremforhandlet lønn at lønnsveksten steg litt fra fjerde til første kvartal.

Sparing i husholdningene

Onsdag denne uka får vi tall for utviklingen i husholdningene disponible inntekter og sparing i, når SSB publiserer inntekts- og kapitalregnskapet for første kvartal. I fjor falt husholdningenes disponible realinntekt med 2,1 prosent. Det er den sterkeste nedgangen i et enkeltår som er registrert i tidligere i statistikkens historie. Utviklingen i disponibel inntekt og sparing legger grunnlaget for husholdningenes forbruksmuligheter fremover.

Hilde Midsem

Sjeføkonom i NBBL

Tlf. 984 886 43