Onsdagsutsynet uke 44

Uken som var:

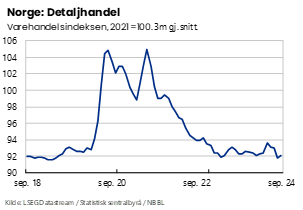

Flat utvikling i detaljhandelen

Husholdningenes detaljhandel har utviklet seg nokså flatt siden slutten av 2022, etter å ha beveget seg ned fra uvanlig høye nivåer under pandemien. I perioden juli til september i år var detaljhandelen 0,3 prosent lavere enn i tilsvarende periode for et år siden. Fra august til september falt varekjøpene litt, også med 0,3 prosent, etter et par måneder med oppgang.

Den flate utviklingen må sees i sammenheng med at husholdningenes kjøpekraft har krympet de siste par årene som følge av reallønnsnedgang og renteøkninger. At forbruksutviklingen ikke har vært svakere skyldes trolig at husholdningenes bygget seg opp en sparebuffer under pandemien, da forbruksmulighetene var begrenset.

Økt etterspørsel etter fastrentelån

Bankene rapporterer om at etterspørselen etter lån fra husholdninger økte litt i tredje kvartal i år, ifølge Norges Banks utlånsundersøkelse. Samtidig var det en betydelig økning i etterspørselen etter fastrentelån.

Kredittpraksisen overfor husholdninger og foretak var om lag uendret i tredje kvartal, og bankene forventer også uendret kredittpraksis i fjerde kvartal. Gjennom 2023 strammet bankene inn sin kredittpraksis noe som følge av usikkerhet knyttet til den makroøkonomiske situasjonen, med forhøyet inflasjon og renteøkninger.

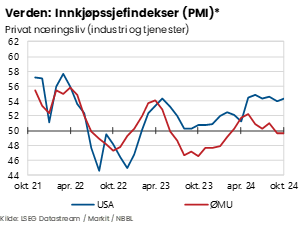

Lite endret markedssituasjonen i USA

I forrige uke fikk vi innkjøpssjefsindekser (PMI-er) for eurosonen og USA. Innkjøpssjefsindeksene måler bedriftslederes vurdering av produksjonsaktiviteten månedlig.

Situasjonsvurderingen er fortsatt god i USA. Fra september til oktober var markedsvurderingen lite endret, med en indeksverdi på 54. En indeksverdi over 50 forstås gjerne som produksjonsvekst.

I eurosonen er markedsvurderingen klart svakere enn over Atlanteren, og den har svekket seg noe siden før sommeren, til et nivå litt under 50 i oktober.

Felles for begge sider av Atlanteren er at det går adskillig tråere i industrien enn i tjenestesektoren. I eurosonen har PMI for industrien vært i negativt territorium i over to år. Blant annet trukket ned av dårlige tider i tysk industri. Det var få tegn til bedring i oktober-tallene. I USA har situasjonsvurderingen i industrien svekket seg siden i sommer, til nivåer som indikerer noe produksjonsnedgang.

Uken som kommer:

Bruktboligpriser i oktober

Tirsdag neste uke publiserer Eiendom Norge boligprisstatistikken for oktober.

Det har vært godt driv i bruktboligmarkedet etter sommeren. I september og august vokste boligprisene henholdsvis 0,5 og 0,4 prosent fra måneden før, ifølge sesongjusterte tall. Gjennom første halvår var prisveksten noe sterkere enn underliggende konjunkturelle forhold skulle tilsi, det var derfor nærliggende å tenke seg at markedet etter hvert ville roe seg. Så langt i høst har boligprisveksten roet seg litt mindre enn ventet.

I september var boligprisene 4,1 prosent høyere enn på samme tid i fjor. Bergen, Stavanger og Kristiansand peker seg med sterkest økning det siste året. I Oslo var 12-månedersveksten 5,0 prosent i september.

Omsetningstallene vitner om høy aktivitet i bruktboligmarkedet. Antall usolgte boliger har samtidig tatt seg litt opp i det siste, dette kan være et signal om prisveksten vil dempe seg litt på kort sikt.

Husholdningene har fortsatt svært positive forventninger til boligprisene fremover, ifølge NBBLs Boligmarkedsbarometer. Et stort flertall mener rentetoppen er nådd, og andelen som venter lavere renter økte litt fra september til oktober. På pressekonferansen i september varslet Norges Bank at «tidspunktet for å sette ned renten nærmer seg». Det er samtidig utsikter til relativt betydelig reallønnsvekst i år. Vi ser for oss en nokså moderat prisutvikling i oktober, og anslår at boligprisene vokser 0,3 prosent fra måneden før, sesongjustert.

Hilde Midsem

Sjeføkonom i NBBL

Tlf. 984 886 43