Onsdagutsynet uke 26

Uken som var:

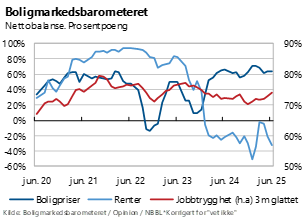

Høye boligprisforventninger

Husholdningene går inn i sommeren med høye forventninger til boligprisene og økt tro på lavere renter, det viser NBBLs Boligmarkedsbarometer for juni.

Husholdningenes boligprisforventninger holdt seg uendret på et høyt nivå i juni, litt lavere enn rekordmålene i januar og februar. 70 prosent av husholdningene tror at boligprisene skal øke de neste 12 månedene. Mens bare 6 prosent venter boligprisfall.

Undersøkelsen ble gjennomført før Norges Banks rentebeslutning i forrige uke. De to siste månedene har stadig flere husholdninger har fått tilbake troen på lavere renter. Fra mai til juni økte andelen som venter lavere boliglånsrente de neste 12 månedene fra 44 til 52 prosent. 20 prosent venter høyere renter.

Resultatene vitner om at sentralbankens rentekutt kom overraskende på mange. Likevel var husholdningene kanskje mer forutseende enn mange økonomer, ettersom renteforventningene justerte seg ganske mye ned både i mai og juni. Både beslutningen om å kutte renten, og sentralbankens kommunikasjon om at renten trolig kuttes igjen i løpet av året i år, kan gi økt trygghet til husholdningene. Særlig vil dette ha betydning i nyboligmarkedet, der aktørene melder om at interessen har falt tilbake etter februar i år. Husholdningenes renteforventninger har svingt mye de siste månedene. Det kan forstås som at folk oppfatter at usikkerheten for tiden er stor, og vitner om at folk flest er klar over at utsiktene kan endres fort.

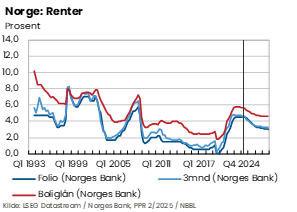

Gledelig renteoverraskelse fra Norges Bank

På rentemøtet i forrige uke senket Norges Bank styringsrenten med 25 basispunkter, fra 4,50 til 4,25 prosent. Dette kom uventet på de fleste økonomer, inkludert undertegnede, som forventet at det første rentekuttet skulle komme i september.

Rentekuttet var likevel en velbegrunnet sommeroverraskelse. Kjerneinflasjonen har avtatt de siste månedene og er tilbake på nivået fra desember i fjor. Kapasitetsutnyttingen i økonomien har også avtatt mye de siste par årene og antas å være nær et normalt nivå. Det gir god grunn til å starte rentenormaliseringen nå.

Norges Bank begrunnet rentekuttet med at inflasjonen har vært lavere enn tidligere anslått, og at de ikke vil bremse opp økonomien for mye.

Rentebanen ble samtidig nedjustert litt på kort sikt. Den indikerer nå høy sannsynlighet for at styringsrenten settes videre ned i løpet av året. Ved utgangen av 2025 er prognosen for styringsrenten nå bikket under 4,0 prosent. Det gir en viss sannsynlighet for et tredje rentekutt i desember, og hvis ikke, stor sannsynlighet for at det tredje kuttet kommer i første kvartal av 2026, slik Norges Bank nå vurderer det.

Ved utgangen av 2028 ligger prognosen på styringsrenten nå på 3,1 prosent, én tidel høyere enn ved forrige rapport. Nedjusteringen skyldes at den estimerte nøytrale realrenten og prognosene for våre handelspartneres styringsrente er noe oppjustert. Den nøytrale realrenten er en viktig referansemåling på om pengepolitikken er ekspansiv eller kontraktiv, og påvirker hvilket nivå rentebanen vil konvergere mot på lengre sikt. Når estimatet oppjusteres, vil rentebanen også oppjusteres på lengre sikt.

At rentekuttet endelig har kommet vil trolig bidra til å trygge husholdningene om at ting går rette veien. Dette vil kunne hjelpe på etterspørsel og salg i nyboligmarkedet. Det vil være svært viktig for byggenæringen, som har blitt hardt rammet av renteøkningene. Hvor sterk denne effekten blir er imidlertid usikker. Kanskje trengs enda noen måneder med positive inflasjonsnyheter før vi ser de store etterspørselseffektene.

Rentebeslutninger hos handelspartnere

Den amerikanske sentralbanken (FED) holdt onsdag forrige uke styringsrenten uendret i intervallet 4,25 til 4,5 prosent. Beslutningen var i tråd med forventningene. På pressekonferansen påpekte sentralbanksjefen at økninger i tollsatser i år sannsynligvis vil presse opp prisene og tynge den økonomiske aktiviteten. I denne runden la også sentralbanken frem med nye prognoser fra medlemmene i Federal Open Market Committee (FOMC), den amerikanske styringsrentekomiteen. Mediananslagene for inflasjon er oppjustert, mens BNP-anslaget noe nedjustert siden mars.

Den svenske Riksbanken kuttet styringsrenten til 2,0 prosent på onsdag. Styringsrenten er nå blitt halvert siden april i fjor. Bakteppet for beslutningen er svakere økonomiske vekstutsikter. Veksten i svensk økonomi har vært svak og tidvis negativ etter pandemien. Den økonomiske oppgangen som startet i fjor har stagnert, og sentralbanken har derfor nedjustert forventet BNP-økning for 2025 fra 1,9 prosent i mars til 1,2 prosent i juni. Riksbanken påpekte at usikkerheten rundt handelskrig og geopolitisk uro har bidratt til å dempe vekstutsiktene.

Bank of England (BOA) holdt styringsrenten uendret på 4,25 prosent på torsdag. Den britiske styringsrenten er nå ett prosentpoeng lavere enn for ett år siden, og rentekuttene er forventet å fortsette utover tredje og fjerde kvartal. Dette er til tross over at inflasjonen er på 3,4 prosent, godt over målet på 2 prosent.

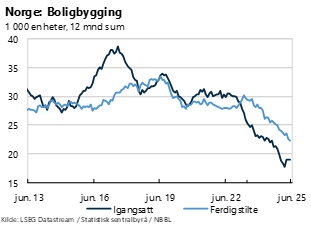

Fortsatt svake byggetall

Tirsdag forrige uke publiserte SSB byggearealstatistikk for mai. Sesongjustert falt antall igangsettingstillatelser for boliger med 15,1 prosent fra april, men dette tallet varierer gjerne mye fra måned til måned.. De siste tolv månedene er det gitt i alt 19 044 igangsettingstillatelser. Den trendmessige byggetakten har holdt seg om lag på dette nivået de siste to månedene, , men er litt høyere enn ved inngangen til året. i februar var tolvmånederssummen på 17 770. Vi må tilbake til 1996 for å finne et lavere nivå.

Innkjøpssjefsindekser for USA og eurosonen

I Eurosonen har den økonomiske veksten vært laber de siste to årene. Nye innkjøpsindekstall (PMI) for eurosonen tyder på fortsatt svak aktivitetsutvikling. Siste PMI tall for juni tyder på tilnærmet flat utvikling i tjenestenæringene. Indeksverdien for tjenestenæringene var på 50,0 i juni. I industrien har bedriftenes markedsvurdering tatt seg opp hittil i år, fra et indeksnivå på 45 i desember i fjor til oppunder 50 i juni.

Innkjøpssjefsindeksene fra USA tyder på at den økonomiske veksten har avtatt noe de siste månedene. Totalindeksen, som omfatter både industri og tjenestebedrifter, har falt fra 55 i desember i fjor til oppunder 53 i juni. Verdier over 50 forstås gjerne som økt aktivitet.

Uken som kommer:

Arbeidsledighetstall

I slutten av uka vil SSB og NAV publisere månedlige arbeidsledighetstall. SSBs arbeidskraftundersøkelse publiseres torsdag, mens NAVs hovedtall om arbeidsmarkedet publiseres fredag.

Den registrerte arbeidsledigheten økte til 2,1 prosent i mai, etter å ha vært 2,0 prosent siden desember i fjor. Norges Bank anslår i sine nyeste prognoser at ledigheten vil holde dette nivået ut året

Kjerneinflasjonstall for USA

På fredag publiseres Feds foretrukne inflasjonsmål, PCE-indeksten, for mai. Det er spesielt kjerneinflasjonen, tolvmånedersveksten i konsumprisindeksen foruten matvarer og energi, som er i fokus, da dette er sentralbankens foretrukne inflasjonsmål.

Kjerneinflasjonen har falt fra 2,9 prosent i februar til 2,5 prosent i april. Det er ikke forventet noen stor endring i kjerneinflasjonen for mai, noen økonomer forventer ingen endring mens andre forventer en marginal oppgang. Ettersom FED har uttrykt en haukete innstilling som følge av fortsatt høy inflasjon vil det være knyttet spenning til utviklingen i kjerneinflasjonen.

Hilde Midsem

Sjeføkonom i NBBL

Tlf. 984 886 43