Onsdagsutsynet uke 12

Uken som var:

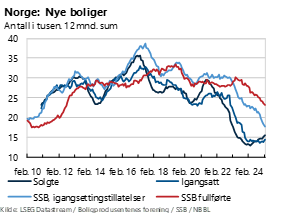

Igangsettingstillatelsene fortsetter å falle

Antall igangsettingstillatelser nådde sitt foreløpige bunnpunkt i februar, etter å ha falt utover høsten i fjor og hittil i år, ifølge SSBs byggearealstatistikk for februar. De siste 12 månedene har det blitt gitt 17 700 igangsettingstillatelser. Vi må tilbake til begynnelsen av 1990-tallet for å finne lavere boligbygging enn dette.

Nedgangen betyr at antall ferdigstillelser vil fortsette å falle fremover. Dersom vi legger til grunn en byggetid på halvannet år, og at antall tillatelser øker forsiktig utover året i år, vil antall fullførte boliger nå bunnpunktet mot slutten av i 2026.

Tirsdag denne uka publiserte Boligprodusentenes forening sin nyboligmarkedsstatistikk, som måler salg og faktisk igangsetting av nye boliger. Nyboligsalgene har tatt seg opp det siste året, og var 42 prosent høyere enn på samme tid i fjor i februar. Det var også oppgang i faktiske igangsettingstillatelser. Bedringen skjer imidlertid fra et svært lavt nivå.

At nyboligsalgene har tatt seg opp den siste tiden peker mot at boligbyggingen vil øke forsiktig fremover. Det er imidlertid lite som tyder på noen rask rekyl: Byggenæringen rapporterer om en elendig markedssituasjon, ifølge NHOs medlemsundersøkelse. Markedsaktørene gir uttrykk for høye kostnader, pressede marginer og fortsatt svak etterspørselsside.

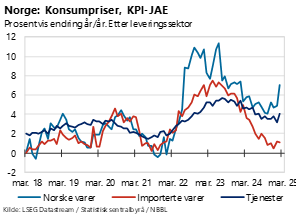

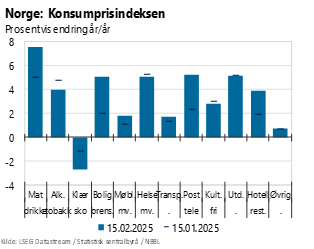

Byks i konsumprisveksten i februar

Konsumprisindeksen (KPI) økte 3,6 prosent fra februar 2024 til februar 2025, opp fra 2,3 prosent i januar. Holdes avgifter og energipriser utenom, var den underliggende prisveksten på 3,4 prosent, opp fra 2,8 prosent i januar. Tolvmånedersveksten i konsumprisene gjorde altså et kraftig byks fra januar til februar.

Som figurene under viser skyldes oppgangen fra januar til februar først og fremst høyere prisvekst på norske varer. Særlig bidro prisene på matvarer og elektrisitet. Fra januar til februar steg prisveksten på mat- og drikkevarer fra 4,7 prosent til 7,6 prosent. Såkalte baseeffekter bidro til å trekke KPI opp i februar. Det har i mange år vært vanlig at matprisene øker i februar måned. I fjor var det et brudd med denne tendensen, mens årets prisvekst i februar ligner mer på mønsteret vi har sett før, ifølge SSB.

Prisveksten i februar endte mye høyere enn forventet. Norges Bank hadde på forhånd ventet en tolvmånedersvekst i KPI og KPI-JAE på henholdsvis 2,6 og 2,7 prosent. Samtidig som konsumprisene har vokst mer enn ventet hittil i år, har arbeidsledigheten faktisk falt, riktignok bare litt. Mye vitner om at kostnadspresset i norsk økonomi fortsatt er høyt. Forventningene til renten fremover har økt etter inflasjonstallene forrige uke, både blant markedsaktører og analytikere. Norges Bank vil trolig oppjustere rentebanen neste uke. Det er ikke sikkert at styringsrenten kuttes i mars, slik sentralbanken i januar sa de trolig ville gjøre.

Uken som kommer:

Regionalt nettverk

Torsdag denne uka får vi førstekvartals-rapporten fra Norges Banks regionale nettverk, der over 400 kontaktbedrifter spørres om den økonomiske utviklingen og utsiktene.

Bedriftenes vurdering av markedssituasjonen er et viktig grunnlag når Norges Bank skal vurdere veien videre for rentesettingen.

Forrige rapport fra desember viste et nokså svakt vekstbilde i norsk økonomi. Da tydet resultatene på at aktivitetsveksten ville tilta litt i første kvartal i år. Men det var stort strekk i laget mellom næringene, slik det har vært i noe tid. I desember ventet oljerelaterte og eksportrettede bedrifter oppgang. Mens kontaktene i byggenæringen ventet nedgang utover vinteren.

Rentemøter i USA, Storbritannia og Sverige.

Denne uka avholdes rentemøter hos flere viktige handelspartnere. Først ut er USA, med pressekonferanse onsdag. Riksbanken og Bank of England kunngjør sine beslutninger på torsdag.

I USA er konsensusforventningen at Fed holder styringsrenten i ro på 4,25-4,50 prosent. På forrige rentemøte i januar ble også styringsrenten holdt i ro, etter at den ble satt ned med i alt ett prosentpoeng gjennom andre halvår i fjor. Sentralbankens siste prognoser fra desember antyder to rentekutt i løpet av 2025. Markedsforventningen, målt ved fremtidsprisingen, ligger litt høyere enn dette. Tolvmånedersveksten i kjerneprisene var 3,1 prosent i februar, ned to tideler fra januar, og også lavere enn registrert på fire år. Flere undersøkelser viser at usikkerheten er kraftig forhøyet den siste tiden. Konsumenttilliten har falt. Inflasjonsforventningene har steget, og innkjøpssjefsindeksene har svekket seg.

Det ventes heller ingen rentekutt i Sverige. Riksbanken kuttet styringsrenten sist i januar, med 25 basispunkter til 2,25 prosent. Kuttet ble begrunnet med at risikoen for høy inflasjon var lav og at den økonomiske situasjonen er svak. Riksbankens renteprognose fra desember antyder ingen flere rentekutt i år. Samtidig økte konsumprisveksten fra januar til februar. I februar var tolvmånedersveksten KPIF, som er sentralbankens foretrukne inflasjonsmål, på 2,9 prosent, opp fra 2,2 prosent i januar.

Hilde Midsem

Sjeføkonom i NBBL

Tlf. 984 886 43