Onsdagsutsynet uke 24 og 25

Uken som var:

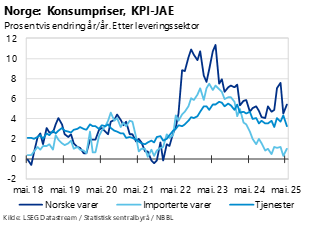

Litt lavere kjerneinflasjon i mai

Høyere strømpriser bidro til at konsumprisindeksen (KPI) økte med 3,0 prosent i mai, opp fra 2,5 prosent i april. Tolvmånedersveksten i KPI-JAE, som justerer for avgifter og elektrisitet, falt derimot for andre måned på rad, til 2,8 prosent i mai, ned fra 3,0 prosent i april.

Lavere priser på flybilletter og redusert vekst i husleiene bidro til å dempe kjerneinflasjonen i mai. Matvareprisene økte derimot, etter nedgang i april, og er nå 5,0 prosent høyere enn for ett år siden.

Kjerneinflasjonen har de to siste månedene vært lavere enn Norges Banks forventning. I forrige pengepolitiske rapport fra mars anslo sentralbanken en tolvmånedersvekst i KPI-JAE på 3,1 prosent i mai, altså 3 tideler høyere enn fasiten. Dermed er utsiktene for rentekutt i løpet av året styrket etter forrige ukes inflasjonsnyheter.

Rentekutt i Eurosonen

Den europeiske sentralbanken (ESB) kuttet styringsrenten fra 2,25 til 2,0 prosent på rentemøtet i forrige uke. Beslutningen var helt i tråd med forhåndsforventningen. Styringsrenten i eurosonen er halvert det siste året, etter at sentralbanken startet nedtrappingen i juni for ett år siden. ESB nedjusterte samtidig inflasjonsanslagene for både 2025 og 2026 med tre tideler, til henholdsvis 2,0 og 1,6 prosent. I pressemeldingen var sentralbanken samtidig tydelig på at usikkerheten rundt handelspolitikken gjør anslagene usikre.

Uendrede forventninger til produksjonsvekst

På torsdag i forrige uke publiserte Norges Bank Regionalt nettverk for andre kvartal, der over 400 bedrifter spørres om økonomisk aktivitet og forventninger. Undersøkelsen inngår som et viktig informasjonsgrunnlag før rentebeslutningen denne uken.

Kontaktbedriftene ser for seg moderat aktivitetsøkning både i andre og tredje kvartal. Utsiktene til produksjonsvekst var uendret fra første kvartal for bedriftene samlet. Bedriftene nedjusterte samtidig investeringsplanene sine, og forventer nå litt lavere investeringer i år enn i fjor. De ser for seg at investeringene holder seg om lag uendret til neste år.

Bygge- og anleggsnæringen peker seg fortsatt ut med de svakeste utsiktene, og er den eneste sektoren som forventer produksjonsnedgang i andre kvartal. Vekstutsiktene er imidlertid noe oppjustert sammenlignet med forventningene i første kvartal, og sektoren venter svak produksjonsøkning i tredje kvartal, på 0,1 prosent.

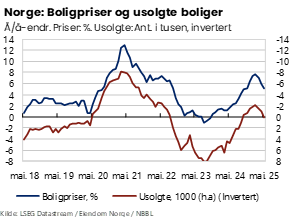

Flat utvikling i boligprisene

Korrigert for sesongvariasjoner var boligprisene uendret fra april til mai, ifølge Eiendom Norges boligprisstatistikk. Hittil i år har boligprisene steget 2,1 prosent sesongjustert, men hele denne økningen kom i årets første to måneder, etter dette har boligprisene endret seg lite.

Det er stor geografisk variasjon i boligprisutviklingen så langt i år. I Stavanger har boligprisene økt hele 5,9 prosent fra desember i fjor til mai i år. Oslo og Trondheim er de eneste storbyene der veksten har vært lavere enn på landsbasis hittil i år, henholdsvis 1,7 og 1,2 prosent.

Selv om boligprisveksten har flatet ut er omsetningsnivået fortsatt svært høyt. Så langt i år har det blitt solgt 15,6 prosent flere boliger enn i samme periode i fjor. Gjennomsnittlig omsetningstid gikk ned fra 47 dager i mai i fjor til 42 i år. Tallene vitner om at etterspørselen i bruktboligmarkedet fortsatt er høy. Samtidig er tilbudet av boliger ute i markedet også stort. Det har blitt lagt ut mange boliger for salg, og nivået på usolgte boliger i markedet er høyt. Høy tilbudsside i bruktboligmarkedet kan legge en demper på boligprisveksten også de neste månedene. Men utsikter til lavere renter til høsten, og høy lønnsvekst i år peker mot at boligetterspørselen vil ta seg opp fremover.

Uken som kommer:

Rentebeslutning Norges Bank

Torsdag denne uken offentliggjøres Norges Banks rentebeslutning. Vi venter at styringsrenten holdes uendret på 4,5 prosent. Sannsynligheten for et rentekutt i september er styrket siden forrige rentemøte i mai.

Sentralbankens renteprognose fra mars indikerte om lag to rentekutt i år, og påfølgende to til tre rentekutt i 2026. På rentebeslutningen i mai gjentok sentralbanken at styringsrenten mest sannsynlig settes ned i løpet av året.

Utviklingen de seneste månedene trekker i litt ulik retning for renteutsiktene. Litt lavere underliggende konsumprisvekst, og svakt høyere arbeidsledighet trekker rentebanen ned, og har økt sannsynligheten for rentekutt til høsten. På den andre siden har aktiviteten i fastlandsøkonomien hittil i år økt litt mer sentralbanken har sett for seg.

Kjerneinflasjonen har dempet seg de siste to månedene, og var lavere enn Norges Bank så for seg både i april og mai. I mai var tolvmånedersveksten i KPI-JAE, 2,8 prosent, samme nivå som i desember i fjor. Den registrerte arbeidsledigheten har økt svakt de siste månedene, og var 2,1 prosent, sesongjustert, i mai. Én tidel høyere enn Norges Bank anslo i sine prognoser.

Kronekursen svekket seg i april, men har siden styrket seg igjen, og er nå litt sterkere enn ved forrige renteprognose i mars. Dette bør ha nokså nøytral virkning på rentevurderingene siden mars.

Fastlands-BNP økte med 1,0 prosent i første kvartal, mens Norges Bank på forhånd hadde forventet en økning på 0,6 prosent.

Samlet peker dette mot at styringsrenten holdes i ro i juni, men at rentebanen nedjusteres litt.

Rentebeslutning USA

Onsdag denne uken er det styringsrentebeslutning i USA. I denne runden vil også sentralbanken legge frem oppdaterte prognoser for økonomien. Aktivitetsnivået i den amerikanske økonomien er fortsatt høyt. Samtidig er usikkerheten rundt konsekvensene av presidents Trumps tollregime stor. Konsensusforventningen er derfor at den amerikanske sentralbanken holder styringsrenten i ro denne uka, i intervallet 4,25 til 4,50 prosent.

I forrige uke kom amerikanske inflasjonstall for mai. Tolvmånedersveksten i konsumprisene uten energi- og matvarer var 2,8 prosent i mai, én tidel under konsensusforventningen. Kjerneinflasjonen har holdt dette nivået de siste tre månedene. Det er fortsatt knyttet stor usikkerhet til når, og i hvilken grad, president Trumps tollregime vil slå ut i konsumprisene. Vareprisene, ekskludert mat og energivarer, har kun økt med 0,3 prosent de siste 12 månedene. Det er derimot prisene på tjenester som drar opp prisveksten.

Hilde Midsem

Sjeføkonom i NBBL

Tlf. 984 886 43