Onsdagsutsynet uke 51

Uken som var:

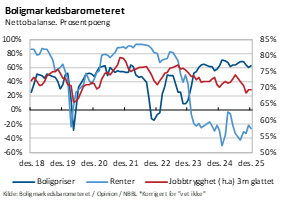

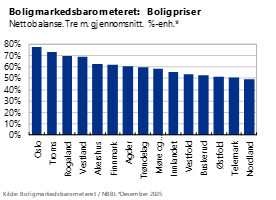

Sterk tro på boligprisvekst

NBBLs boligmarkedsbarometer for desember viste at husholdningene fortsatt har sterk tro på høyere boligpriser og lavere renter. I desember forventet 69 prosent av husholdningene at boligprisene ville være høyere om ett år. Andelen har avtatt noe siden rekordnivået i sommer.

Mange husholdninger venter fortsatt at boliglånsrentene skal videre ned. Troen på videre rentekutt har imidlertid avtatt noe utover høsten.

I desember svarte 46 prosent av husholdningene at de tror boliglånsrenten vil være lavere ett år frem i tid. 20 prosent tror rentene skal øke, mens 34 prosent venter at de holder seg på dagens nivå.

Når husholdningene forventer høyere boligpriser og lavere lånekostnader gir det grunn til å hoppe ned fra gjerdet dersom man planlegger boligkjøp, og kanskje tør man å strekke seg litt ekstra i budrunden. Dette er én av flere faktorer som peker mot at boligprisene skal videre oppover de kommende månedene.

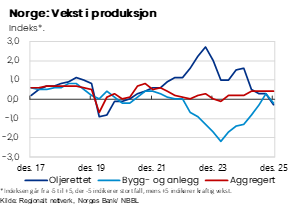

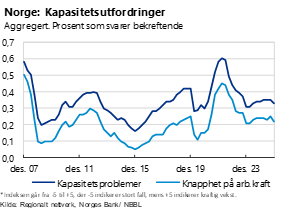

Litt lavere kapasitetsutnytting

Torsdag i forrige uke publiserte Norges Bank Regionalt nettverk for fjerde kvartal, der over 400 bedringer rapporterer om markedssituasjonen. Rapporten tegner et bilde av at det er av at det er litt mer ledig kapasitet i økonomien nå enn ved forrige rapport fra tredje kvartal. Bevegelsene er imidlertid ikke veldig store.

Overordnet venter bedriftene at produksjonsveksten holder seg oppe i fjerde kvartal, for deretter å avta litt neste kvartal. Bedriftene melder om at kapasitetsutnyttingen falt litt i fjerde kvartal. Litt færre bedrifter opplever at det er vanskelig å få tak i arbeidskraft, blant annet. Forventningene til sysselsettingen var også litt svakere enn i de foregående rundene.

Kontaktene bygg- og anleggsnæringen har snudd, fra å vente litt produksjonsvekst i forrige rapport, til å nå se for seg fallende aktivitet gjennom vinteren. Lavere oppdragsmengde for kommunesektoren bidrar til nedgangen, ifølge rapporten. Flere peker på at boligbyggingen er svært lav, og at salget av nye boliger i høst har vært svakere enn ventet. Oljeleverandørene rapporterer også om avtakende produksjonsvekst, mens varehandelen har oppjustert sine forventninger trekker i motsatt retning.

Kontaktbedriftene anslår en gjennomsnittlig lønnsvekst på 4,4 prosent i 2025.og har samtidig oppjustert forventningene fra 4,0 til 4,1 prosent for neste år. Forventet lønnsvekst er lavere enn Norges Banks egne anslag, på 4,7 og 4,2 prosent for henholdsvis inneværende og neste år.

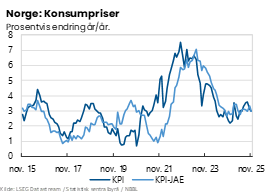

Inflasjonsfall i november

Tolvmånedersveksten konsumprisene endte på 3,0 prosent i november, ned fra 3,1 prosent i oktober, ifølge SSB. Kjerneinflasjonen, målt ved tolvmånedersveksten i KPI-JAE, endte på 3,0 prosent i november. Kjerneinflasjonen var dermed tilbake til samme nivå som i september, etter et uforventet byks opp til 3,4 prosent i oktober.

Det var særlig matvareprisene som trakk inflasjonen ned i november, da matvareprisene falt med 1,0 prosent fra måneden før. Tolvmånedersveksten i matvareprisene var 4,7 prosent, ned fra 6,2 i oktober.

Kjerneinflasjonen har kommet et godt stykke ned fra sitt høyeste på 7,0 prosent sommeren 2023. Nedgangen har imidlertid stagnert, og dersom vi ser bort fra oktober-tallet, har tolvmånedersveksten i kjerneprisene har holdt seg nokså stabil i farvannet 3,0 prosent og litt over de siste seks månedene.

Rentekutt i USA

Sentralbanken i USA besluttet onsdag i forrige uke å senke styringsrenten med 0,25 prosentpoeng. Beslutningen var i tråd med markedets forventninger. Intervallet for styringsrenten er nå 3,5 til 3,75 prosent. På pressekonferansen ble det lagt vekt på at arbeidsmarkedet viser tegn til svekkelse. Jobbveksten i USA har avtatt i år, og arbeidsledigheten har økt noe frem til september. På grunn av økt usikkerhet og høyere risiko for lavere sysselsetting besluttet sentralbanken å kutte styringsrenten. Inflasjonen i USA er samtidig fortsatt forhøyet. Kjerneinflasjonen, målt ved PCE-indeksen var 2,8 prosent i september i år.

Etter å ha kuttet styringsrenten på de tre siste rentemøtene i høst, signaliseres det nå at det kan bli en pause i kuttene fremover. Sentralbanken sier de vil se an utviklingen i videre nøkkeldata. Feds egne prognoser indikerer ett kutt på 25 basispunkter både i 2026 og 2027. Markedet priser inn en sannsynlighet for uendret rente i januar til 75 prosent, men sannsynlighetsfordelingen videre er mer spredt. På pressekonferansen, i spørsmålsrunden, ble det også pekt på at styringsrenten nå er nær det anslåtte nøytrale rentenivået, sentralbanksjefen svarte bekreftende på at dette gir grunn til å se an den videre utviklingen i økonomien før Fed foretar videre rentekutt.

Rentekomiteens øvrige prognose for amerikansk økonomi ble oppjustert fra september. Medianmedlemmet forventer nå BNP-vekst på 2,3 prosent i 2026, opp fra 1,8 i september. Samtidig er prognosene for arbeidsledighet, inflasjon og styringsrente neste år omtrent uendret. Median-medlemmet venter at arbeidsledigheten faller fra 4,5 prosent til 4,4 prosent i fjerde kvartal neste år, og at kjerneinflasjonen kommer ned til 2,5 prosent i fjerde kvartal 2026.

Uken som kommer

Norges Bank rentebeslutning

Torsdag denne uken kunngjør Norges Banks sin rentebeslutning og publiseres samtidig oppdaterte prognoser for utviklingen fremover. Norges Bank har senket renten de to foregående hovedmøtene. Det er bredt forventet at sentralbanken holder styringsrenten uendret, på 4,0 prosent.

På forrige rentemøte i november ble styringsrenten holdt i ro, med følgende budskap: «[…]Dersom økonomien utvikler seg om lag slik komiteen nå ser for seg, settes renten videre ned i løpet av det nærmeste året» og videre «Jobben med å få bukt med inflasjonen er ikke fullført, og vi har ikke hastverk med å sette renten ned». Sistnevnte kan forstås som en klar forventningsstyring mot at renten neppe settes ned de nærmeste månedene.

Gjennom høsten har utviklingen i norsk økonomi vært nokså i tråd med Norges Banks anslag fra september. Likevel er det enkelte tegn til at det nå er litt flere ledige ressurser i økonomien enn sentralbanken la til grunn sist. Dette taler for at Norges Bank kan senke rentebanen litt på kort sikt, og potensielt fremskynde neste rentekutt litt. Vi venter likevel ikke at det blir store justeringer fra september-prognosen, som anslo ett rentekutt i året de neste tre årene..

De siste tallene fra regionalt nettverk tyder på at kapasitetsutnyttingen i norsk økonomi har gått litt ned. Den registrerte arbeidsledigheten har økt litt, fra 2,1 i september til 2,2 prosent i oktober og november. Økningen har kommet noe tidligere enn Norges Bank så for seg i september.

Siden forrige rentemøte har inflasjonen svingt. Kjerneinflasjonen gjorde et uventet byks opp til 3,4 prosent i oktober, for siden å falle tilbake til 3,0 prosent i november. Dette var én tidel lavere enn Norges Banks november-prognose.

Kronekursen er samtidig omtrent 2 prosent svakere enn Norges Bank sist anslo. Isolert sett taler en svakere kronekurs for høyere rente, da svekkelsen gjør importerte varer dyrere og øker inflasjonspresset.

Arbeidsledighetstall fra NAV

Fredag publiseres NAVs arbeidsledighetstall for desember. Den registrerte arbeidsledigheten har steget jevnt og sakte siden bunnpunktet på 1,7 prosent for tre år siden, til på 2,2 prosent i oktober og november.

Rentebeslutninger i Europa

Flere sentrale handelspartnere har også rentebeslutninger på torsdag. Sveriges, Eurosonens og Storbritannias sentralbanker publiserer alle deres rentebeslutning, og renten deres er viktig for blant annet kronekursens utvikling.

I Sverige og Eurosonen ventes renten å holdes i ro denne uken. Her er styringsrentene betydelig lavere enn i Norge, på henholdsvis 1,75 og 2,0 prosent. Begge landene hadde en rentetopp på 4,0 prosent etter pandemien, og har kuttet ett prosentpoeng så langt i år.

I Storbritannia er situasjonen mer lik Norge. Renten er nå på 4,0 prosent og inflasjonen betydelig høyere enn inflasjonsmålet på 2 prosent. Sentralbanken har allerede kuttet renten med 1,25 prosentpoeng de siste 18 månedene, og det er bredt forventet at Bank og England vil kutte renten igjen i desember.

Hilde Midsem

Sjeføkonom i NBBL

Tlf. 984 886 43