Onsdagsutsynet - uke 42

Uken som var:

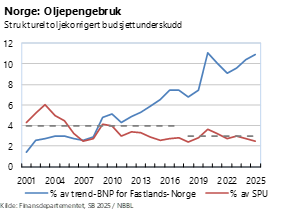

Mandag i forrige uke la regjeringen frem sitt forslag til statsbudsjett for 2025. Regjeringen legger opp til et svakt ekspansivt budsjett til neste år. Oljepengebruken, målt ved det strukturelle oljekorrigerte budsjettunderskuddet, anslås til 460 mrd. kroner. Det tilsvarer 2,5 prosent av oljefondet, og om lag en fjerdedel av det totale budsjettet på 2 021 mrd. kroner. Oljepengebruken anslås til å utgjøre 10,9 prosent av trend-BNP for Fastlands-Norge, opp fra 10,4 prosent i årets budsjett. Budsjettimpulsen, som beregnes ved endringen i disse andelene, anslås dermed til 0,5 prosent i 2025. En budsjettimpuls høyere enn null forstås gjerne som at budsjettet bidrar positivt til veksten i norsk økonomi.

Finansdepartementets egne modellberegninger, som hensyntar hva pengene brukes på, anslår den ekspansive effekten av 2025-budsjettet til å være noe mindre enn budsjettimpulsen indikerer. Samtidig viser modellberegningene at både årets og fjorårets statsbudsjett bidrar til å gi betydelig gass i norsk økonomi også til neste år.

Ettersom Norges Bank fortsatt vurderer at det er nødvendig med en innstrammende pengepolitikk er det naturlig å rette oppmerksomheten til hvordan budsjettet vil påvirke norsk økonomi og renten. I sine prognoser fra september anslo Norges Bank budsjettimpulsen til 0,3 prosent til neste år. Det indikerer at Norges Bank har lagt til grunn et litt mindre ekspansivt budsjett enn det som er foreslått. Samtidig har Norges Bank en litt sterkere vekstprognose for offentlig konsum og investeringer enn Finansdepartementet. Oppsummeringen kan kanskje sies å være at det foreslåtte budsjettet i hvert fall ikke bidrar til raskere rentekutt.

Underliggende konsumprisvekst fortsatte nedover

Tolvmånedersveksten i konsumprisene endte på 3,0 prosent i september, opp fra 2,6 prosent i august, ifølge SSB. Høyere strømpriser forklarer størsteparten av økningen. KPI-JAE, der avgifter og energivarer holdes utenom, dempet seg derimot. Fra 3,2 prosent i august til 3,1 prosent i september. Dermed har kjerneprisveksten avtatt hver eneste måned siden oktober i fjor, da tolvmånedersveksten i KPI-JAE var 6,0 prosent. Utviklingen går med andre ord i riktig retning. Kjerneprisveksten var to tideler lavere i september enn det Norges Bank anslo i siste Pengepolitiske rapport.

Byggekostnadene fortsatte oppover

Byggekostandene har økt mer enn den generelle prisveksten det siste året, viser SSBs byggekostnadsindeks for boliger. I september var tolvmåndersveksten i byggekostnadene 3,7 prosent. Byggekostnadene for eneboliger har vært litt sterkere enn for boligblokk de siste månedene. Sterk prisvekst på byggematerialer i kjølvannet av pandemien og Russlands invasjon av Ukraina brakte byggekostnadene til værs gjennom 2021 og 2022. I tredje kvartal i år var byggekostnadene 28 prosent høyere enn i tredje kvartal 2020. Boligprisene har økt 19 prosent i samme periode.

Inflasjonen i USA fortsatte nedover i september

Konsumprisveksten i USA dempet seg for sjette måned på rad i september, fra 2,5 prosent i august til 2,4 prosent. Nedgangen var litt svakere enn ventet. Den underliggende prisveksten økte samtidig litt fra måneden før. Uten mat- og energipriser var konsumprisveksten i USA 3,3 prosent i september, opp fra 3,2 prosent i august.

Tallene kom bare en uke etter september-tallene for det amerikanske arbeidsmarkedet, som overrasket på oppsiden. Nonfarm payrolls økte med 254 000 i september. Langt høyere enn de 147 000 som på forhånd var ventet. Arbeidsledigheten holdt seg uendret fra august på 4,1 prosent. Dersom arbeidsmarkeds- og inflasjonstall fortsetter å overraske på oppsiden fremover kan det bidra til å forsinke rentekuttene. Den amerikanske sentralbankens prognoser fra september antydet at styringsrenten skal kuttes ytterligere et halvt prosentpoeng til før utgangen av året, fra dagens nivå på 4,75-5,00 prosent. Markedsaktørene ser fortsatt ut til å vente det samme.

Uken som kommer:

Før helga er det får makrobegivenheter å nevne her hjemme, men tirsdag neste uke publiserer vi Boligmarkedsbarometeret for oktober. I september ventet et stort flertall at boligprisene skal videre opp og at rentetoppen er nådd. Samme dag publiserer Boligprodusentene tall for igangsetting og salg av nye boliger i september. Fra mai og frem til august var salgene av nye boliger om lag 20 prosent høyere enn på samme tid i fjor. Det er et utrykk for at vi etter hvert vil se en økning i igangsettingen, som fortsatt var på et svært lavt nivå i august.

Trolig rentekutt i Eurosonen denne uken

Det er ventet at Den europeiske sentralbanken (ECB) senker renten fra 3,50 prosent til 3,25 prosent på rentemøtet denne uken. ECB kuttet renten første gang i juni fra toppen på 4,0 prosent, etterfulgt av kutt også i september. Bakgrunnen for rentekuttene er lavere inflasjon og svak økonomisk vekst. Inflasjonen har gradvis kommet ned de siste månedene, og nedgangen fortsatte i september. Konsumprisveksten i Eurosonen endte på 1,8 prosent i september, uten energi- og matvarer var den på 2,7 prosent. Prisveksten på tjenester er imidlertid mer seiglivet. År-over-år veksten i tjenesteprisene var 4,0 prosent i september, og har ligget og vaket rundt dette nivået siden mai. Aktivitetsveksten i Eurosonen har vært beskjeden det siste året. I andre kvartal var BNP bare 0,6 prosent høyere enn på samme tid i fjor. Høye lånekostnader og svekket kjøpekraft i husholdningene har dempet investerings- og forbruksveksten. ECB anslår selv at BNP i Eurosonen vil vokse med beskjedne 0,8 prosent i år. Industribedriftene i Eurosonen har opplevd tilbakegang de siste to årene, og siste innkjøpssjefindeks fra september tyder på at nedgangen fortsetter.

Hilde Midsem

Sjeføkonom i NBBL

Tlf. 984 886 43