Onsdagsutsynet uke 11

Uken som var:

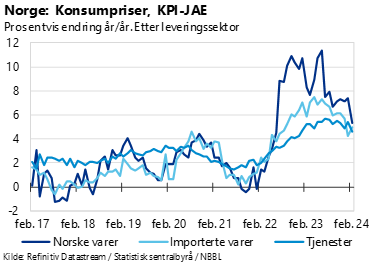

Konsumprisveksten dempet seg

Konsumprisene justert for energivarer og avgifter (KPI-JAE), økte 0,4 prosent fra januar til februar. Månedsveksten ble trukket opp av prisvekst på importerte varer og husleie. Samtidig falt prisene på norskproduserte varer og tjenester.

På tross av en ganske markert måned-til-måned-vekst, var tolvmånedersveksten i konsumprisene lavere enn i januar. Tolvmånedersveksten i KPI- JAE var 4,9 prosent i februar, ned fra 5,3 prosent måneden før. KPI endte på 4,5 prosent i februar, ned fra 4,8 prosent. Nedgangen har sammenheng med at prisveksten fra januar til februar for et år siden var sterkere enn i år.

Det er grunn til å tro at prisveksten vil avta gradvis utover året. Prisveksten på importerte varer har avtatt i flere måneder. Lavere prisvekst blant våre handelspartnere gir håp om at trenden vil fortsette. Det er også positivt at prisveksten på norskproduserte varer og tjenester har roet seg litt den siste tiden. Med tanke på utviklingen fremover kan imidlertid dette bli en av de mer seiglivete komponentene. Lønnsoppgjøret får betydning i denne sammenheng. Det ligger an til å bli ganske høy lønnsvekst i år, og dette vil bidra til å holde prisveksten oppe.

Kjerneinflasjonen har så langt i år holdt seg godt under det Norges Bank anslo i siste kvartalsrapport før jul. Om en drøy uke får vi Norges Banks rentebeslutning og oppdaterte renteprognoser. I gjeldene prognose anslår banken første kutt først mot slutten av året i år. Siden forrige rapport har prisutviklingen gått i ønsket retning. Det er likevel usikkert om tidligere rentekutt enn i desember blir en del av historien neste uke. Konsumprisveksten er fortsatt langt over målet på 2 prosent.

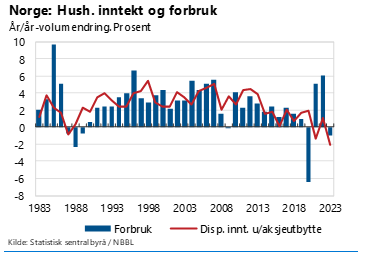

Markert kjøpekraftnedgang i fjor

Onsdag i forrige uke kom fjerdekvartalstall for SSBs Kapital- og inntektsregnskap. Dermed fikk vi svaret på hvordan husholdningenes kjøpekraft og sparing utviklet seg i fjor.

Husholdningenes disponible inntekter økte med 4,7 prosent i 2023, men på grunn av høy inflasjon falt disponibel realinntekt med 2,1 prosent. Prisen på det husholdningene kjøpte av varer og tjenester i fjor økte 6,7 prosent. En større nedgang enn fjorårets fall på 2,1 prosent har ikke tidligere vært rapportert i statistikkens 45 år lange historie, når inntekter fra aksjeutbytte holdes utenom. Tre ganger tidligere har denne størrelsen hatt negativt fortegn: I 2021, 1987 og i 1979.

Hva betyr dette? Fall i disponibel realinntekt betyr at husholdningene hadde mindre disponible midler til å kjøpe varer og tjenester enn året før. Dette betyr at forbruksutviklingen trolig blir beskjeden i år også. Husholdningenes konsum utgjør om lag halvparten av fastlandsøkonomien, og er således en viktig driver for BNP-utviklingen.

Husholdningene sparte 4,1 prosent av inntektene i fjor. Dette er lavt i historisk sammenheng. Mellom 2010 og 2019 var spareraten i gjennomsnitt 7 prosent. Husholdningene sparte mye under pandemiårene. Den lave spareraten i fjor gjenspeiler at husholdningene har kunnet tære på oppsparte midler, og dermed opprettholdt forbruket selv om kostnadsveksten har vært høy.

Inflasjonsnedgangen flatet ut i USA

Tirsdag denne uka fikk vi konsumpristallene for USA i februar. Tolvmånedersveksten i konsumprisene steg til 3,2 prosent, opp fra 3,1 i januar. Kjerneinflasjonen, der prisene på mat- og energivarer holdes utenom, var 3,8 prosent i februar, mot 3,9 prosent måneden før.

Målt fra måneden før, økte kjerneprisene med 0,4 prosent. Tilsvarende som måneden før. Til månedsvekst å være er dette ganske sterkt. To måneder på rad med relativt sterk månedsvekst i konsumprisene er en bekymringsfull forandring fra den nokså flate utviklingen gjennom høstmånedene.

Det er duket for rentebeslutning i USA torsdag neste uke. Styringsrenten er ventet å holdes uendret på 5,25-5,5 prosent. Markedet priser foreløpig inn en ganske stor sjanse for at første kutt kommer i juni.

Fredag forrige fikk vi også tall for det amerikanske arbeidsmarkedet, da Bureau of Labor Statistics publiserte tall for februar. Arbeidsledigheten i USA økte til 3,9 prosent i februar, opp fra 3,7 prosent måneden før.

Sysselsettingen utenfor landbruket, såkalte nonfarm payrolls, økte litt mer enn det som på forhånd var ventet, med 275 000 nye jobber i februar. Samtidig ble januar-tallet kraftig nedrevidert, fra svært høye 353 000 til langt mer moderate 229 000. Nedjusteringen i januar mer enn oppveier for overraskelsen på oppsiden i februar. Samlet gir tallene et bilde av at presset i det amerikanske arbeidsmarkedet har lettet litt så langt i år.

Uendret styringsrente i Eurosonen

Torsdag for en uke siden annonserte den Europeiske sentralbanken (ECB) at de holder rentene i ro på 4,0 prosent. Sentralbanksjef Christine Lagarde fastholder at de må se at inflasjonen varig er på vei mot målet før renten kan kuttes. Signalene fra pressekonferansen tolkes samtidig som at et rentekutt i juni er sannsynlig, gitt at utviklingen fortsetter i riktig retning. Inflasjonsprognosene til ESB ble nedjustert, fra 2,7 prosent til 2,3 prosent i år. For neste år anslår ECB en inflasjon helt i tråd med inflasjonsmålet, på 2 prosent.

Uken som kommer:

De neste syv dagene kommer februar-tall for blant annet igangsettinger av boliger og byggekostnader, i tillegg til BNP-tall for januar. Fastlands-BNP vokste med beskjedne 0,2 prosent fra tredje til fjerde kvartal i fjor. Torsdag denne uka slipper Norges Bank Regionalt nettverk for første kvartal. Der får vi innsikt i hvordan kontaktbedriftene vurderer markedssituasjonen og utsiktene fremover. I forrige rapport ventet kontaktbedriftene samlet sett svak aktivitetsnedgang i første kvartal i år.

Hilde Midsem

Sjeføkonom i NBBL

Tlf. 984 886 43