Onsdagsutsynet uke 50

Uken som var:

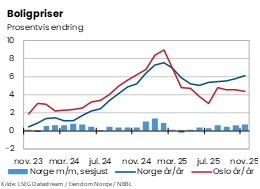

Frisk boligprisvekst i november

Boligprisene falt nominelt med 0,2 prosent i november, men korrigert for sesongvariasjoner økte prisene med hele 0,7 prosent. November var fjerde måned på rad med solid sesongjustert vekst i boligprisene, oppsvinget må sees i sammenheng med Norges Banks rentekutt i juni og september.

I november var boligprisene 6,2 prosent høyere enn på samme tid i fjor. Det siste året har det vært store regionale forskjeller i prisutviklingen. Bergen og Stavanger har begge hatt tosifret prisvekst de siste 12 månedene. Sterkest har imidlertid økningen vært i Tromsø, med 14,1 prosent økning i boligprisene. I Oslo og Trondheim har utviklingen vært mer moderat, på henholdsvis 4,4 og 3,3 prosent.

Det er solgt rekordmange boliger i bruktmarkedet så langt i år. Til og med november har det blitt omsatt 105 000 boliger. Allerede før desember er overstått er rekordåret 2021 overgått.

Bruktboligmarkedet har med andre ord vind i seilene. Effekten av rentekuttene i år er nok ikke uttømt, og sammen med utsikter til høy lønnsvekst ligger det an til at boligprisene skal fortsette å vokse mer enn normalt de kommende månedene. Forhåpentligvis vil dette etter hvert gi drahjelp til nyboligmarkedet, som fortsatt går for tilnærmet halv maskin.

Stabil konsumprisvekst i USA

Etter halvannen måneds forsinkelse ble amerikanske inflasjonstall for september publisert i forrige uke. Det blir et viktig grunnlag før sentralbankens rentebeslutning onsdag kveld.

Både inflasjonen (PCE) og kjerneinflasjonen, som holder mat- og energivarer utenom, endte på 2,8 prosent i september, henholdsvis opp 0,1 og ned 0,1 prosentpoeng fra august. Det var særlig tjenesteprisene som trakk inflasjonen opp. Konsumprisveksten i USA har vært nokså stabil de siste månedene, og september-tallene vil trolig ikke dra sentralbankens rentebeslutning noen vei. Tallene vil derimot redusere litt av usikkerheten som mangelen på tallgrunnlag har brakt med seg.

Uken som kommer

Sannsynlig rentekutt i USA

Onsdag kveld norsk tid publiserer den amerikanske sentralbanken rentebeslutningen for desember, sammen med rentekomiteens oppdaterte prognoser for den amerikanske økonomien og renteutviklingen fremover.

Det er bredt forventet at Fed kutter styringsrenten med 25 basispunkter til intervallet 3,50-3,75 prosent. Tirsdag denne uken priser markedet inn nesten 90 prosent sannsynlighet for et rentekutt. Årsaken er sentralbankens uttalte vurdering av forhøyet nedsiderisiko for arbeidsmarkedet og redusert oppsiderisiko for inflasjonen. Sentralbanken har uttalt at de vurderer styringsrenten som moderat innstrammende.

Det mest interessante ved dette møtet kan være prognosene til rentekomiteen for utviklingen fremover. Sentralbanken har et begrenset tallgrunnlag som følge av den føderale nedstengningen, og effekten av de store innvandringspolitiske endringene er usikre.

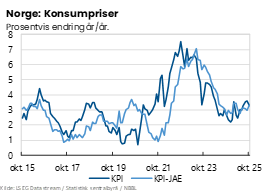

Norske inflasjonstall for november

Onsdag morgen kommer norske inflasjonstall for november. I oktober spratt kjerneinflasjonen uventet opp til 3,4 prosent, etter å ha variert rundt 3,0 prosent siden mai i år.

Oppgangen i oktober skyldtes i stor grad prisøkninger innenfor konsumgruppene møbler og elektronikk. Matvareprisene har økt med 6,2 prosent de siste 12 månedene, og bidrar også til å trekke opp samlet konsumprisvekst.

Noe av den månedlige prisveksten fra september til oktober kan kanskje forklares av detaljhandelens tilpasninger før Black Friday. Hvis tilpasningen var større enn i fjor kan det også forklare økningen i tolvmånedersveksten. I så fall vil dette gi seg utslag i relativt sett lavere konsumprisvekst i november.

Regionalt nettverk

Torsdag denne uka får vi fjerdekvartals-rapporten fra Norges Banks regionale nettverk, der over 400 kontaktbedrifter spørres om den økonomiske utviklingen og utsiktene. Bedriftenes vurdering av markedssituasjonen er et viktig grunnlag når Norges Bank skal vurdere veien videre for rentesettingen. Forrige regionale rapport kom før rentemøtet i september og viste en nokså normal konjunktursituasjon. Vekstforventningene generelt var omtrent uendret fra rapporten i juni.

Hilde Midsem

Sjeføkonom i NBBL

Tlf. 984 886 43