Onsdagsutsynet uke 19

Uken som var:

Den kraftige boligprisveksten fortsetter

Boligprisene vokste overraskende sterkt i årets første kvartal, og i april fortsatte utviklingen. Boligprisene vokste 0,7 prosent fra mars til april, ifølge sesongjusterte tall fra Eiendom Norge. Dette var litt høyere enn vår prognose på 0,5 prosent. Så langt i år har boligprisene økt med hele 7,2 prosent, eller 2,8 prosent når det korrigeres for sesongvariasjoner.

Omsetningstallene vitner også om høy temperatur i bruktboligmarkedet. Omsetningen er høy, og det har blitt færre usolgte boliger på markedet de siste månedene.

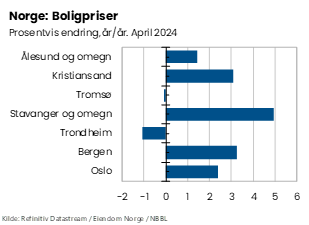

Så langt i år har boligprisene økt i alle store byer i landet, også når det korrigeres for sesongvariasjoner. Sammenlignet med samme måned året før var boligprisene på landsbasis 1,1 prosent høyere enn april i fjor. Sterkest boligprisvekst har Stavanger, med 5 prosent økning de siste 12 månedene. Deretter følger Kristiansand og Bergen. I Oslo har boligprisene økt 2,4 prosent. I Trondheim og Tromsø er fortsatt boligprisene litt lavere enn på samme tid i fjor.

Bruktboligprisene har utviklet seg sterkere enn utviklingen i renter og kjøpekraft skulle tilsi. Den kraftige boligprisveksten gjenspeiler at norsk økonomi ser ut til å lande mykt. Inflasjonen er på vei ned, og arbeidsledigheten er fortsatt lav. Husholdningene venter at boligprisene skal øke videre, og et stort flertall oppfatter at rentetoppen er nådd, ifølge NBBLs Boligmarkedsbarometer. I tillegg er det utsikter til relativt høy nominell lønnsvekst i år.

Vi anslår at boligprisene vil vokse med 3 prosent i 2024 som årsgjennomsnitt. Målt fra desember 2023 til desember 2024 betyr dette en økning på 5,5 prosent. I år vil boligprisene trolig vokse mindre enn lønnsveksten. Rentekutt, bedret kjøpekraft og lav ferdigstillelse av nye boliger peker mot sterkere boligprisvekst til neste år.

Fortsatt høy etterspørsel etter arbeidskraft

På fredag i forrige uke fikk vi også hovedtall for arbeidsmarkedet fra Nav. Den registrerte arbeidsledighetsraten holdt seg uendret på 1,9 prosent fra mars til april, ifølge sesongjusterte tall.

Samtidig meldte Nav om en økning i antall ledige utlyste stillinger i april: Antallet ledige stillinger var 15 prosent høyere enn på samme tid i fjor. Det er om lag det samme bildet som vi så i mars.

Tallene vitner om at arbeidsmarkedet fortsatt holder seg godt, og at etterspørselen etter arbeidskraft i økonomien fortsatt er høy.

Norges Bank holdt styringsrenten uendret

Norges Bank besluttet som ventet å holde styringsrenten uendret på 4,5 prosent under rentemøtet i forrige uke, og varslet samtidig at første rentekutt kan drøye noe lenger enn det de så for seg i mars.

I mars anslo Norges Bank at styringsrenten trolig ville kuttes til høsten, sannsynligvis i september. Den siste rentebeskjeden tyder på at et september-kutt er lite sannsynlig.

Norges Bank pekte på at kronekursen er svakere enn anslått. Markedsaktørenes forventninger til styringsrentene ute har økt. Samtidig har den økonomiske aktiviteten vært litt høyere enn ventet, og lønnsveksten ser ut til å bli litt høyere enn anslått.

Viktig er det likevel at Norges Bank i kunngjøringen beholdt presiseringen om at de anser at styringsrenten er tilstrekkelig høy for å bringe inflasjonen ned til målet, altså at rentetoppen trolig er nådd.

Slik utsiktene ser ut nå, vurderer vi at et rentekutt i desember er sannsynlig. Men kuttet kan også skyves ut til neste år dersom prisveksten blir mer seiglivet eller renteforventningene ute tar seg mer opp.

Uendret styringsrente i USA

Trolig vil Norges Bank vente med å kutte renten til de store sentralbankene har gjort det. Renteutsiktene i USA har derfor betydning for renteutsiktene her hjemme. Og den amerikanske sentralbanken Fed holdt styringsrenten uendret på 5,25 -5,5 prosent.

Fed har lenge sagt at de ikke vil kutte renten før de har fått tilstrekkelig tillit til at inflasjonen beveger seg mot målet. Under pressekonferansen om beslutningen understreket sentralbanksjefen at denne tilliten så langt i år ikke er oppnådd. «Inflasjonen har vært høyere enn forventet og det er sannsynlig at det vil ta lenger tid enn antatt å få denne tilliten», var beskjeden. Eventuelle håp om kutt i juni fikk seg med andre ord et skudd for baugen.

Trolig vil Norges Bank vente med å kutte renten til de store sentralbankene har gjort det. Dersom norske markedsrenter blir relativt sett lavere enn utenlandske, slik at rentedifferansen mot utlandet reduseres, trekker det isolert sett i retning av en svakere kronekurs. Det vil sentralbanken unngå.

Kjerneinflasjonen i USA har holdt seg nærmest på stedet hvil siden desember. Tolvmånedersveksten i den såkalte PCE-indeksen, som er sentralbankens foretrukne inflasjonsindikator, var 2,8 både i februar og mars, når energi- og matvarepriser holdes utenom. Det er bare marginalt ned fra 2,9 prosent i desember 2023. Veksttakten i amerikansk økonomi har vært sterk den siste tiden, og arbeidsledigheten er fortsatt lav, på 3,9 prosent i april.

To dager etter renteannonseringen kom amerikanske arbeidsmarkedstall som viste at sysselsettingsveksten dempet seg betydelig i april. Sysselsettingen utenfor landbruket økte med 175.000 jobber. Dette er den laveste jobbveksten registrert siden oktober i fjor, og langt lavere enn ventet. Samtidig økte arbeidsledighetsraten litt fra 3,8 til 3,9 prosent i april. Tallene gir håp om at det går mot en normalisering av situasjonen i arbeidsmarkedet i USA.

Uken som kommer:

Konsumprisvekst i april

Fredag publiserer Statistisk sentralbyrå inflasjonstall for april. Hittil i år har tolvmånedersveksten i konsumprisene avtatt måned for måned, og kjerneprisveksten har beveget seg ned fra 5,5 prosent i desember i fjor til 4,5 prosent i mars. Det er særlig lavere prisvekst på importerte varer som har bidratt til dempe konsumprisveksten, mens prisene på tjenester har beveget seg mer sideveis.

I forrige kvartalsrapport fra mars anslo Norges Bank at tolvmånedersvekst i KPI-JAE på 4,5 prosent i april.

Rentebeslutninger i Sverige og Storbritannia

Både Bank of England og den svenske Riksbanken har rentebeslutninger de neste dagene. Mens det er bredt forventet at styringsrenten holdes uendret på 5,25 prosent i Storbritannia, er det en mulighet for at det blir rentekutt i Sverige.

Under sist rentebeslutning i mars annonserte Riksbanken at styringsrenten trolig kuttes enten i mai eller juni i år. Kuttplanene ble begrunnet med svak aktivitetsutvikling og lavere inflasjon og lønnsvekst. Konsumprisveksten (KPIF) i Sverige har kommet mye ned det siste året, fra toppen på 10 prosent i desember 2022 til 2,2 prosent i mars i år. Svensk økonomi har utviklet seg svakt det siste året, og jobbveksten har bremset opp.

I likhet med Norge strever også Sverige med en svak krone for tiden. Siden forrige rentebeslutning i mars har svenskekronen svekket seg både mot euro og dollar. Samtidig har inflasjonen dempet seg videre.

Hilde Midsem

Sjeføkonom i NBBL

Tlf. 984 88 643